Ekonomie je, zdá se mi, občas používána k tomu, k čemu by neměla. A naopak. Tam, kde bychom měli aplikovat její celkem jednoduché a dlouho známé principy a závěry, se tak neděje. Příkladem prvního jsou pokusy o věštění, příkladem druhého třeba varování před manipulací s cenami.

Používat tam, kde je to namístě: Natasha Sarin z Yale University nedávno na CNBC diskutovala o úvahách o zastropování sazeb na úvěry z kreditních karet. Jde o myšlenku nového amerického prezidenta, ona hranice by údajně měla být na 10 %. Minulý týden jsem tu zase já v souvislosti s vývojem vládního zadlužení v USA (i jinde) trochu uvažoval nad tím, že v řadě případů si v ekonomii a ekonomice vystačíme s tím, co už dávno víme. Tj., nepotřebujeme žádné nové teorie, volání po nich dokonce může zastírat neochotu řídit se těmi starými, které ale negenerují závěry, které si zrovna přejeme.

Příkladem takového volání po novém, protože implikace starého se nám moc nelíbí, může být možná MMT. O ní jsem psal minule, ono výše zmíněné zastropování sazeb je zase klasickým příkladem snahy něco nějak rychle vyřešit. Bez velkého uvažování o všech důsledcích. Vládní zásahy do cen, vyjma pár oblastí jako jsou monopoly, zřídkakdy generují dlouhodobé pozitivní efekty. Jednoduchá teorie i praxe ukazuje, že spíše vedou k přesunu aktivity mimo oficiální trhy, k velkému nedostatku daného zboží či služby a podobně.

Říká se, že cesta do pekla je dlážděna dobrými úmysly, já s tím nesouhlasím. Při podrobnějším zkoumání totiž zjišťujeme, že úmysly oním směrem vedoucí se mohou na povrchu tvářit vznešeně, ale pod ním je něco jiného. Na úrovni, o které se tu bavíme, třeba snaha nasbírat politické body. Skutečně dobré úmysly vedou dobrým směrem. Včetně používání dlouho známých a mnohokrát potvrzených teorií a znalostí z ekonomie.

Nehrát si na věštce: Občas se mě někdo zeptá, jak to bude s ekonomikou a trhy dál. A je překvapen, když mu řeknu, že nevím. Panuje totiž jakýsi mylný dojem, že pokud se někdo zabývá ekonomií, ekonomikou a trhy, má onu pověstnou křišťálovou kouli. Tento dojem je přitom někdy živen i ze strany některých ekonomů. Každopádně ekonomie k predikcím určitě sloužit nemá. Tedy abych byl přesnější, k predikcím, které skálopevně říkají „stane se to, či ono“. Něco jiného jsou úvahy o možném dalším vývoji, různých scénářích, modelování toho, jaký vliv může zhruba mít nějaký faktor, událost a podobně.

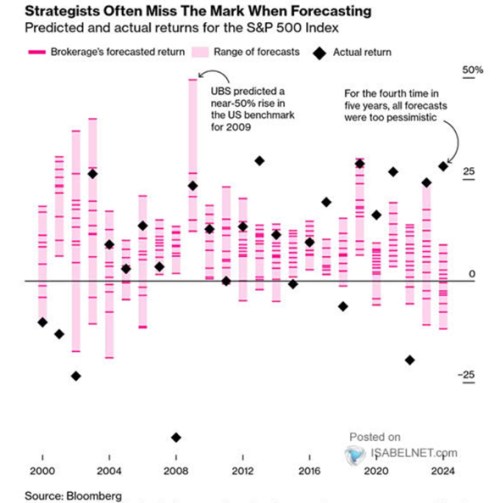

V následujícím grafu jsou predikce stratégů pro vývoj akciového trhu v daný rok. Vidíme jejich hodnoty, celý rozptyl a také návratnost skutečně dosaženou. Vše dohromady je jednou z mnoha ukázek toho, jakou spolehlivost podobné predikce mají. Ale pozor, tím nechci nabádat k cynismu a plošnému mávání rukou nad něčí snahou. Mezi podobné predikce totiž mohou patřit i zajímavé snahy o namodelování hlavních scénářů a podobně – viz výše. Jde „jen“ o to, jak jsou potom vnímány.

Zdroj: X

K predikcím vývoje na trhu pak ještě dodám, že pro mě je nejlogičtější prostě počítat s tím, že akcie vynesou požadovanou návratnost. K tomu sice dochází jen zřídka, ale jiné predikce zase implikují, že většina investorů se nyní ve svých odhadech mýlí. Pokud by totiž tato většina čekala návratnost jinou, než požadovanou, už nyní by hnula s cenami tak, aby se to změnilo. Nyní jsou bezrizikové sazby u 4,5 %, kdyby byly rizikové prémie dost nízko u 3 %, trh by podle této teorie spoléhající se na efektivitu trhu v příštím roce vynést nějakých 7 – 8 %. Index SPX 500 by tedy měl uzavřít příští rok někde u 6500 bodů.