Poslední roky přinesly rozpad řady do té doby slušně fungujících korelací, či dokonce kauzalit. Namátkou třeba ty mezi reálnými sazbami na straně jedné a cenami zlata, či valuacemi akcií na straně druhé. A s akciovým trhem úzce souvisí i dvě další, na které se podíváme dnes.

1 . Akcie a doprava: Následující graf ukazuje vývoj na americkém akciovém trhu na straně jedné a objem nákladní automobilové dopravy na straně druhé. Doprava obecně bývala na akciovém trhu dlouho používána jako vedoucí indikátor naznačující na vývoj v ekonomice. V době, kdy v hospodářství dominovala výroba zboží, byl takový pohled relevantní. Ale s rostoucím podíle služeb na relevanci ztrácel. Více softwaru, internetu, finančního poradenství a podobně s pohybem zboží po silnicích moc nekoreluje.

Nebylo by tedy překvapivé, kdybychom v grafu viděli už před řadou let postupné oddělení objemu nákladní dopravy a dění na akciovém trhu. Obrázek ale přináší překvapení a to hned dvě. Tím prvním je to, že navzdory rostoucí váze služeb v ekonomice a na akciovém trhu byla korelace mezi dopravou a trhem stále docela vysoká. Až do roku 2019. A druhým překvapením je, že když už k odtržení těchto dvou proměnných došlo, stalo se tak skokově a mohutně:

Zdroj: X

Nákladní silniční doprava bývá již nějakou dobu v USA označována za sektor, který si prochází výraznou recesí. Žlutá křivka v grafu ukazuje proč. Důvodů tohoto vývoje bývá zmiňováno více, jak na poptávkové straně, tak nabídkové straně tohoto trhu. Včetně nedostatku řidičů, nové regulace, atd. K oné mezeře v grafu pak přispívá i akciový trh, kde jak kapitalizací tak růstem už nějakou dobu dominují velké technologické firmy. Tedy ty, jejichž aktivity s nákladní dopravou povětšinou zase tolik nesouvisí. Nyní tedy vztah mezi dopravou a akciemi patří mezi ty, které fungovaly dobře a pak najednou vůbec. Tedy pozor na „zaručená“ pravidla.

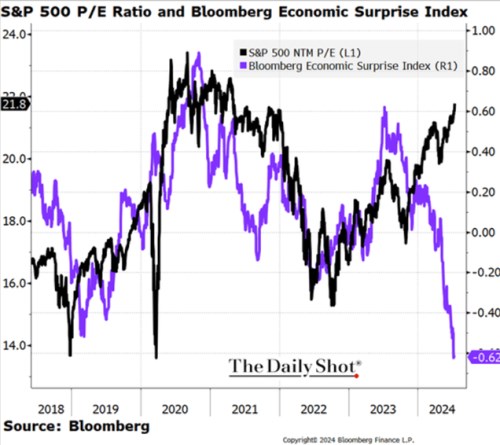

2 . Akcie a překvapení: Druhý dnešní graf s tím prvním souvisí, protože také ukazuje vývoj na akciovém trhu a také jeho odtržení od dříve slušně fungující korelace. Jde konkrétně o valuace (poměry cen k ziskům) a index ekonomických překvapení od Bloombergu. Ten ukazuje, jak se z ekonomiky přicházející ekonomická data liší od očekávání. A podle grafu tu došlo k odtržení obou proměnných někdy na počátku letošního roku:

Zdroj: X

Od počátku letošního roku tedy data překvapují negativně, ale valuace akciového trhu rostou. A to na úrovně mimořádně vysoké (i když hodně záleží na tom, jak je měříme – viz můj nedávný článek porovnávající PE s P/FCF). Pokud vezmeme v úvahu, odkdy se už na trhu vypráví o tom, co všechno s firemním sektorem udělá umělá inteligence, je na tomto grafu vlastně překvapivé spíše to, jak dlouho se PE drželo cyklu. Tedy cyklu měřeného indexem překvapení.