Výnosy amerických vládních dluhopisů mohou být tou nejdůležitější cenou na globálních finančních trzích. Nyní dosahují více než 4,6 %, spekuluje se o jejich dalším růstu k 5 %, či ještě dále. Někdy s dodatkem, že jde minimálně částečně o odraz očekávaného růstu veřejných dluhů, vysokých rozpočtových deficitů, neochoty tuto situaci řešit na obou stranách politického spektra a podobně. Na jednu stranu to nezní nelogicky, ale přece jen tu je pár „detailů“.

Když na podzim v roce 2023 přišel prudký růst výnosů US vládních dluhopisů, také se dost hovořilo o tom, že jde o odraz fiskálního vývoje. Když pak výnosy celkem brzy zase spadly dolů, určitě to ale nebylo kvůli tomu, že by se tento výhled náhle a výrazně zlepšil. Tato teorie tedy měla zřejmě od počátku slabé základy. Pro akcie (a nejen je) přitom není úplně irelevantní, co výnosy táhne nahoru a dolů. Nezáleží totiž na výnosech samotných, ale jejich poměru k růstu. Vyšší výnosy tak mohou být dokonce pro akcie pozitivní, pokud očekávaný růst vzrostl ještě více (poměr obou se snížil). A naopak. Co tedy stojí za pohybem výnosů nyní?

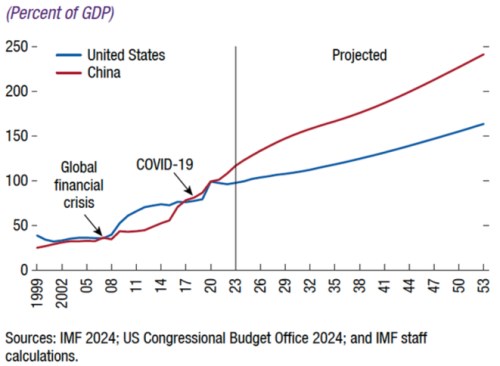

Následující graf od MMF ukazuje vývoj veřejného zadlužení v USA a v Číně, k tomu fond přidává své predikce a to až do roku 2050. Po finanční krizi se mezera mezi oběma zeměmi na čas otevřela, ale Čína jí poměrně rychle zase uzavřela. Nyní se hodně hovoří o onom fiskálním výhledu Spojených států a i podle MMF tamní veřejné zadlužení zřejmě nenabere směr dolů, ale bude stále stoupat. Za cca 25 let by mělo dosáhnout více než 150 % produktu.

Zdroj: MMF

MMF v případě Číny očekává ještě prudší akceleraci míry zadlužení, než u Spojených států. Překvapivé to z mého pohledu není. Zadlužení USA odráží některé strukturální jevy a tenze v jejich ekonomice, ale v Číně jsou tyto tenze na úplně jiné úrovni. A pokud by očekávaný vývoj dluhů měl v případě USA i Číny výrazně formovat výnosy dluhopisů, v obou případech by je tlačil nahoru, u Číny mnohem výrazněji. Pozorujeme něco takového? Ani zdaleka.

Na počátku roku 2023 byly výnosy desetiletých čínských obligací u 3 % nyní se dostávají téměř na polovinu a v posledních měsících šlo o hodně prudkou korekci. Takže v zemi, kde se fiskální výhled v poslední době rozhodně nezlepšil a dlouhodobě se čeká výrazně vyšší zadlužování, míří výnosy dluhopisů prudce dolů. Zatímco v USA se spekuluje o tom, jak moc výnosy táhne nahoru fiskální nezodpovědnost.

Na Čínu se poměrně často (zdá se mi) hledí jinou optikou a jinými ekonomickými měřítky než na USA (neoprávněně). Uvedený jev podle mne silně naznačuje, že ani v USA ani v Číně nejsou hlavním tahounem dluhopisových trhů úvahy o fiskálním vývoji. Nerozebírám, tu, zda by tomu tak „mělo“ být, či ne. Hovořím o faktickém dění. Co v kontextu věcí vypadá jako daleko významnější faktor je (stále) v obou zemích výhled na nominální produkt, tedy produkt reálný a inflaci:

Čína čelí útlumu tempa růstu, pohybuje se na hranici deflace a nežádoucí dezinflace. Spojené státy rostou možná znatelně nad potenciálem, jejich dezinflace je naopak žádoucí, ale ne úplně jistá. Tedy svým způsobem opačný vývoj než v Číně, odražený v rozdílném vývoji na dluhopisových trzích. Pokud by se pak tahounem výnosů v USA někdy staly skutečně fiskální témata, pro akcie by to byl ten horší scénář - poměr výnosů k růstu by se zřejmě výrazně horšil (nyní tomu tak být nemusí).