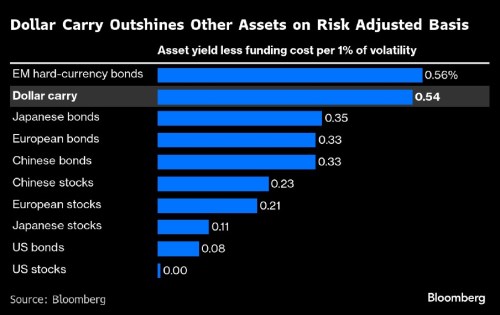

Dolar znovu získává své postavení jednoho z nejatraktivnějších světových aktiv, čímž zpochybňuje strategii „Prodávat Ameriku“, která vyvolávaly otázky ohledně budoucnosti dolaru coby globální rezervní měny. Jednoduchá strategie spočívající v půjčování si v nízkoúročených měnách, jako je japonský jen nebo švýcarský frank, a využívání vyšších dolarových sazeb se podle výpočtů Bloomberg zdá být výnosnější než implikované výnosy na trzích, jako jsou evropské akcie a čínské státní dluhopisy, pokud se vezme v úvahu volatilita těchto aktiv.

To naznačuje, že dolar si udrží svou klíčovou pozici v globálních portfoliích, navzdory obavám o jeho budoucnost pramenících z kroků prezidenta Trump narušujících globální ekonomický řád. Index dolaru podle Bloombergu letos klesl téměř o 7 %, což je jeho nejhorší výkon za osm let. Od zářijového minima se ale odrazil o zhruba 3 %, částečně díky výše zmíněné strategii, tzv. carry trade. „Dolar se opět stane jednou z nejvýnosnějších měn pro carry trade,“ uvedla pro Bloomberg Yuxuan Tang, stratéžka v Hongkongu.

Důsledky obnovené atraktivity dolaru pro investory nelze pro globální trhy podceňovat. Carry obchody mohou vyvolat masivní toky kapitálu, přetvářet hodnoty aktiv a ovlivňovat náladu od New Yorku po Singapur. Když investoři levně půjčují, aby jinde získali vyšší výnosy, likvidita se často násobí, což podporuje růst rizikových aktiv, který se může stejně rychle zhroutit, když volatilita dolarového kurzu prudce vzroste.

Atraktivitu dolarového carry tradu podpořil prudký pokles volatility dolaru, částečně proto, že dlouhé uzavření americké vlády utlumilo cenové výkyvy na globálním devizovém trhu. Snižuje se tak nejistota pro zahraniční obchodníky, kteří nakupují dolarová aktiva bez zajištění měnového rizika.

Obavy na akciových trzích

Rostoucí atraktivita carry trade přichází v době, kdy se investoři obávají, že rally na globálních akciových trzích, poháněná umělou inteligencí, skončí. Index S&P 500 vzrostl od dubnových minim o více než třetinu, zatímco indexy v Evropě a Číně také prudce stouply.

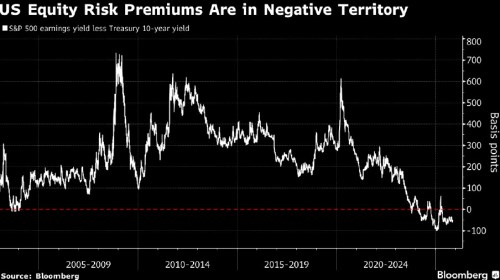

Riziková prémie amerických akcií, měřená jako rozdíl mezi výnosem zisků indexu S&P 500 a výnosem desetiletých státních dluhopisů, se stala negativní. Americké akcie nyní investorům nenabízejí žádný výnos na základě rizikově upraveného pohledu, pokud předpokládáme, že investoři financují své sázky krátkodobými půjčkami a získávají zisk v souladu s očekávánímm na základě poměru zisku na akcii vůči ceně akcie (earnings yield), ukazují výpočty Bloomberg.

Podobná matematika, i když ne tak extrémní, platí pro jiné trhy. Investoři, kteří nakoupí čínské akcie a budou je držet příští měsíc, podle výpočtů získají výnos jen 0,23 % na každý procentní bod volatility na roční bázi, oproti 0,54 % na každý procentní bod volatility, které by mohli získat prostřednictvím nízkorizikového carry obchodu. Ti, kteří drží japonské akcie, na tom budou ještě hůře.

Jistě, býčí dolarový carry trade není bez rizik. Náhlý pokles krátkodobých sazeb by jeho výhodu dramaticky snížil. To by se mohlo stát, pokud Fed naznačí rychlejší snižování sazeb, než trhy aktuálně očekávají, což není úplně neočekávatelné, vzhledem k současné nejistotě ohledně ekonomických dat způsobeném uzavřením amerických úřadů. „Dolar by mohl zůstat atraktivním aktivem pro carry trade, protože Fed by měl v blízké době snižovat sazby opatrně,“ myslí si Jacky Tang, investiční ředitel pro rozvíjející se trhy . „Nicméně příští rok je nejistý, protože Fed s novým předsedou může tempo snižování sazeb měnit.“

Investoři také mohou získat akciové výnosy, které budou výrazně odlišné od očekáváních podle earnings yield, který se počítá dělením zisku na akcii cenou akcie. Ačkoli výzkum ukázal, že earnings yield má prediktivní hodnotu pro akciové výnosy, krátkodobé pohyby trhu mohou být chaotické.

Přesto je pro dolarové býky, kteří chtějí uplatňovat dlouhou dolarovou carry strategie do roku 2026, dost důvodů k optimismu. Americká inflace dosáhla v září hodnoty 3 %, byla tak výrazně nad 2% cílem Fedu. Zůstává tak pro některé představitele americké centrální banky problémem. Člen Fedu Austan Goolsbee nedávno vyjádřil obavy ohledně inflace a dodal, že chce vidět více dat, než rozhodne, jak bude hlasovat na prosincovém zasedání Fedu. Pokud budou silná data pokračovat, pomalejší tempo uvolňování by mohlo chránit výnosy carry obchodu i v příštím roce. „Dolarové carry obchody mohou zůstat atraktivní, pokud makroekonomické a finanční prostředí zůstane odolné,“ uvedl Aroop Chatterjee, stratég v New Yorku.