Mezi výší valuací akciového trhu a krátkodobou (třeba roční) návratností v podstatě neexistuje žádný vztah. Něco jiného je ale návratnost dlouhodobější, třeba desetiletá. Nedávno jsem tu v této souvislosti připomínal, že cca před rokem přišel s predikcí velmi nízké dlouhodobější návratnosti amerického trhu. Dnes se k tématu ještě vrátím s několika poznámkami a pohledem na to, jak je to někde mezi krátkým a dlouhým obdobím. Tedy v pětiletém horizontu.

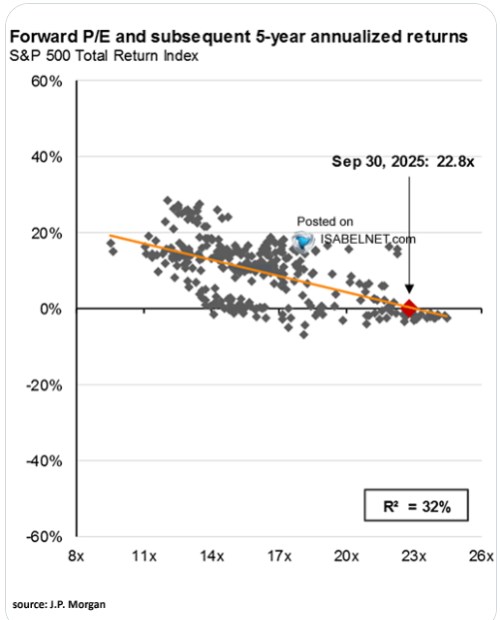

Poměry cen k ziskům mají různé formy podle toho, jaké zisky jsou ve výpočtu PE použity. V principu se používají ty za posledních 12 měsíců, pak ty očekávané v následujícím roce. A ve zmíněné úvaze o dlouhodobější návratnosti byly ty historické ve formě dlouhodobějšího průměru. Toto „CAPE“ se používá pro vyhlazení cyklických vlivů. Dnes se v následujícím grafu podíváme ale na mnohem častěji používané „forward“ PE. Tedy to počítané z očekávaných zisků. Srovnáno je opět s dlouhodobější návratností trhu, nyní ne desetiletou, ale pětiletou:

Zdroj: X

S takovým PE se i u pětileté návratnosti dá najít relativně zajímavý vztah. Samozřejmě opět negativní – čím vyšší je současné PE a to nižší je budoucí návratnost. Současné PE trhu se přitom pohybuje kolem 23, což by podle proložené přímky implikovalo zhruba nulovou roční návratnost v následujících pěti letech. Ke konci křivky jsou navíc body mnohem více seřazeny podél ní. A to by naznačovalo, že nějaké naděje pro „tentokrát jinak“ nemají v historii moc pevný základ.

Tento graf už by tedy ukazoval na nějakou znatelnou korekci v poměrně dohledné době. PE je totiž vysoko už pár let, nevyskočilo nahoru na podzim letošního roku. A pokud by měla být návratnost během celkových pěti let být blízko nuly, v následujících dvou tří letech už by musela být hodně nízko. Nemá ale cenu rozebírat, že investoři nyní jako celek poselství tohoto grafu považují za irelevantní. Možná správně a v tom případě by se v této oblasti grafu objevil jeden z mála bodů nacházejících s e výrazně nad přímkou.

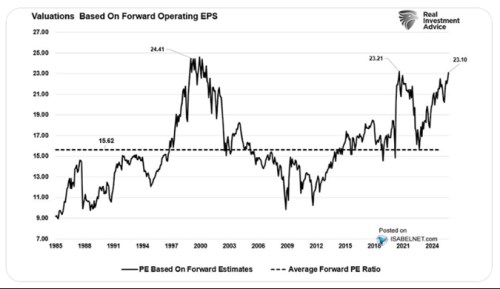

Dnešní druhý graf ukazuje konkrétní vývoj onoho forward PE od roku 1985. Tedy jednu složku dat, která by měla spolutvořit výše uvedený obrázek. Mimo jiné si můžeme všimnout, že v roce 2020/21 bylo PE mimořádně vysoko a akciový trh je od té doby výrazně výš (nedržel se tedy „pravidla“ z prvního grafu).

Zdroj: X

V druhém grafu také vidíme, že jakýsi valuační standard je u PE kolem 16. Tedy výrazně níž, než současných 23+. K tomu ale dvě poznámky:

Za prvé, nedivil bych se, kdyby nyní byl onen standard fakticky o něco výše. Čistě kvůli tomu, že se zřejmě zvýšil poměr volného toku hotovosti k ziskům a ty jsou tak „hodnotnější“. Na každý dolar zisku totiž připadá více toho, co firmy skutečně vydělá.

Za druhé, můžeme si představit i to, že valuace skutečně klesnou ze současných výšek k onomu standardu, ale ne přes pokles P, ale růst E. Což je do značné míry otázka přínosů a plodů AI a dalších technologií.

Ohledně toho, co říká chování trhu v minulosti k dalšímu vývoji, bych pak doporučil i včerejší úvahu. Ta se zaměřila na cykly reálné návratnosti a to, kde si trh nyní stojí nyní.