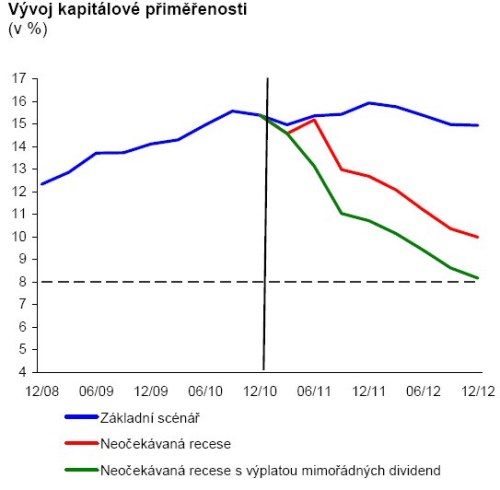

Aktualizováno Tuzemský bankovní sektor by odolal i velmi nepříznivému ekonomickému vývoji, který by se projevil neočekávaným návratem hospodářské recese. Vyplývá to z posledních zátěžových testů, které dnes ČNB zveřejnila na internetu. Kapitálová přiměřenost by se ovšem v případě nepříznivého vývoje kombinovaného s vysokými výplatami dividend tuzemských bank podle ČNB nebezpečně přiblížila požadované osmiprocentní hranici, pokud by banky zároveň nenavýšily kapitál jinou formou.

„Výsledky aktuálních zátěžových testů bankovního sektoru v ČR, které byly provedeny na datech ke čtvrtému čtvrtletí 2010, i nadále potvrzují dostatečnou odolnost bankovního sektoru vůči případným negativním šokům,“ uvedl ČNB v dnešní zprávě s tím, že kapitálová vybavenost sektoru jako celku by zůstala nad 8% regulatorním minimem i při realizaci velmi nepříznivého zátěžového scénáře, který předpokládá náhlý pokles domácí i zahraniční ekonomické aktivity ve druhé polovině roku 2011 v důsledku zahraničního šoku vyvolaného opětovným růstem sovereign rizika zadlužených zemí eurozóny.

(Zdroj: ČNB)

Základní scénář odpovídá oficiální únorové makroekonomické prognóze ČNB. Scénář předpokládá pro letošní rok mírné zpomalení ekonomické aktivity v důsledku fiskální konsolidace v ČR ale i v dalších zemích eurozóny způsobující pokles zahraniční poptávky. Inflace v horizontu dvou let setrvává poblíž 2% inflačního cíle, měnový kurz mírně posiluje a krátkodobé úrokové sazby jsou v následujícím období stabilní a pozvolna rostou od konce roku 2011.

Zátěžový scénář Neočekávaná recese předpokládá propad ekonomické aktivity v důsledku zahraničního šoku ve druhém pololetí tohoto roku, který souvisí s opětovným růstem sovereign rizika zadlužených zemí eurozóny. Náhlý a nečekaný propad přichází v období optimistických očekávání ohledně budoucího vývoje, která vedou k uvolnění úvěrových standardů a k obno-vení projektů zastavených následkem finanční krize. Růst nejistoty nadále způsobí depreciaci měnového kurzu a zvýšení dlouhodobých výnosů vládních dluhopisů, proinflační tlaky vyvolají reakci měnové politiky a následné zvýšení krátkodobých úrokových sazeb. Zároveň je přepokládáno výrazné znehodnocení pohledávek za pěti zadluženými zeměmi EU (Irsko, Itálie, Portugalsko, Řecko, Španělsko) a jejich přecenění v bilancích bank na nulovou hodnotu. Navržený scénář lze považovat za velmi zátěžový.

Nepříznivý scénář Neočekávaná recese s mimořádnou dividendou odráží riziko, že se banky v očekávání příznivého budoucího vývoje rozhodnou snížit existující kapitálový polštář na úroveň převládající v předkrizovém období let 2004–2007 a v první polovině roku 2011 vyplatí mimořádnou dividendu.

Přes poměrně vysoké úvěrové i tržní ztráty a oslabené provozní zisky zůstává bankovní sektor jako celek stabilní v Základním scénáři i v zátěžovém scénáři Neočekávaná recese a jeho agregovaná kapitálová přiměřenost se pohybuje nad regulatorním minimem 8 %, shrnuje výsledky testů ČNB. Přesto by se podle ČNB v nepříznivém scénáři dostalo několik bank do situace nedostatečné kapitálové přiměřenosti a musely by navýšit regulatorní kapitál o 16 mld. Kč (méně než 0,5 % HDP). "Z hlediska velikosti sektoru se nejedná o natolik významnou hodnotu, která by mohla ohrozit stabilitu bankovního sektoru," uvedla ČNB.

V případě varianty nepříznivého scénáře Neočekávaná recese s výplatou mimořádných dividend by se však, podle centrální banky, kapitálová přiměřenost bankovního sektoru nebezpečně přiblížila hranici 8 %. "Důvodem by bylo především oslabení kapitálového vybavení bank prostřednictvím výplat mimořádných dividend a banky by tak vstupovaly do období výrazně nepříznivého vývoje ve druhé polovině roku 2011 s nižším kapitálovým polštářem," uvádí zpráva ČNB a dodává, že v tomto extrémním případě by se do situace nedostatečné kapitálové přiměřenosti dostalo více bank a kapitálové injekce by činily až 28 mld. Kč (10 % současné úrovně regulatorního kapitálu a téměř 0,8 % HDP).

Podle České bankovní asociace (ČBA) zátěžové testy opět potvrdily, že český bankovní sektor stojí na zdravých základech, a to jak z hlediska výnosů, tak i zdrojů a kvality portfolia. "Zpřísnění úvěrové politiky v průběhu finanční krize přispělo ke stabilizaci poměru nesplácených úvěrů. Výnosová struktura českých bank prokazuje standardní a zdravý základ," uvedl náměstek výkonného ředitele ČBA Jan Matoušek pro ČTK.

(Zdroj: ČNB, ČTK)