Významnou brzdou růstu ekonomik a možná i dalšího růstu cen rizikových aktiv bude v nadcházejícím období fiskální politika v mnoha rozvinutých zemích. A debata o tom, nakolik je v současné době utahování vládních rozpočtů skutečně přínosné, či kontraproduktivní, tak jede na plné obrátky. Příliš zadlužené ekonomiky velké dilema nemají, to ale neznamená, že tam utahování přinese své ovoce v plné sklizni. U zemí, které mají teoreticky prostor pro uvolnění, z počátku soupeřily dvě teorie:

První říkejme krugmanovská – volá po klasickém keynesiánském uvolnění s tím, že na utahování je čas, až se zvedne ekonomika a klesne nezaměstnanost. Druhou dnes již můžeme snad bez křivdy pojmenovat pohádkami o expanzivním fiskálním utahování. Je zajímavé, kolik příznivců si získala. Vysvětluji si to tím, že mnozí z nás intuitivně cítí, že to s fiskální stimulací nebude tak jednoduché, jak někteří tvrdí. Střední ekonomický proud a jeho teoretický základ ale moc prostoru na tvorbu čistě technických protiargumentů proti stimulaci nedává. A tak mnozí rádi skočili po možná až moc zavádějících studiích (viz např. „Švédové ukazují, jak na problémy s dluhem. Země eurozóny mají ale smůlu“), které poukazovaly na možnost expanzivního fiskálního utahování.

Pokud si pohráváme se základními nástroji makroekonomie, jako je IS-LM model, utlučou keynesiáni své protivníky argumenty. Někdy právem, někdy ne. Tak jako tak jdeme z extrému do extrému a až na vzácné výjimky například pomíjíme možnost současného neutahování kombinovaného s propracovanou a důvěryhodnou dlouhodobou konsolidací (opět viz švédský příklad).

Co je na diskusi utahování vs. neutahování zajímavého je výše naznačená široce rozšířená absence rozumných argumentů strany „utahovat“. Nejdříve se upnula na uvedené pohádky o expanzivní kontrakci, občas je „úspěšně“ kombinuje s poučkami o tom, že vládní hospodaření je stejné jako hospodaření rodiny, či podniku. Stejné je jen ve chvíli, kdy jsme úplně rezignovali na to, že vláda může působit proticyklicky. Na druhou stranu je ale třeba uznat, že tato rezignace by měla ve světle našich zkušeností určitý racionální základ. Dostávám se tak k tomu, že možná hlavním protiargumentem proti f-stimulantům jsou zde občas probíraná ekonomická kurvítka.

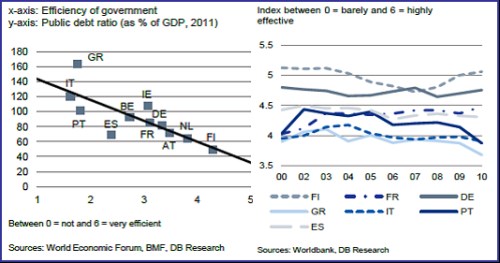

Jejich fungování ve fiskální oblasti je mimo jiné patrné z následujícího. První graf ukazuje poměrně silný negativní vztah mezi efektivitou vlády a poměrem veřejného dluhu k HDP. Čím efektivnější vláda, tím menší dluh; jinak řečeno, pokud by vláda dokázala efektivně stimulovat (peníze nepromrhat), tak to obyčejně nepotřebuje. A naopak.

Když si tak řadíme řetězec příčin a následků, vyvstává otázka, co je příčinou efektivní vlády. Tady bychom se asi rychle dostali do příliš dlouhých úvah, co ale ještě můžeme rozumně rozebrat, je rychlost, s jakou se tato proměnná mění. Pohled na druhý graf ukazuje, že co se týče měřítka daného průzkumy Světové banky, to moc slavné není – za posledních deset let docházelo mezi sledovanými zeměmi k posunům maximální velikosti cca 0,5 bodu, což je 10 % celkového měřítka použitého v prvním grafu. Pokud se tedy kurvítko aktivuje, jen tak se nevypne.

Pozn.: Jiří Soustružník je aktivní investor a témata, o nichž píše, mohou souviset s jeho investicemi. Jeho sloupky nejsou poskytovány jako investiční doporučení. Autor je externím spolupracovníkem Patrie, jeho názory se nemusí vždy shodovat s názorem společnosti.