Jsem zastáncem názoru, že nejdůležitější „komoditou“ dnešní světové ekonomiky je poptávka. Růst dluhu minulých let byl v principu jen snahou o její vyždímání do poslední kapky, současné problémy jsou do značné míry odrazem toho, že poptávka světu chronicky chybí (viděno čistě z perspektivy maximalizace produktu a i zaměstnanosti). Spouštět oči z nabídkové strany ekonomiky bychom ale samozřejmě neměli, někdy je samo rozdělení na nabídkovou a poptávkovou stranu umělé – příkladem je periferie eurozóny, která němá čím by konkurovala (má problémy na nabídkové straně) a tudíž nemá ani poptávku.

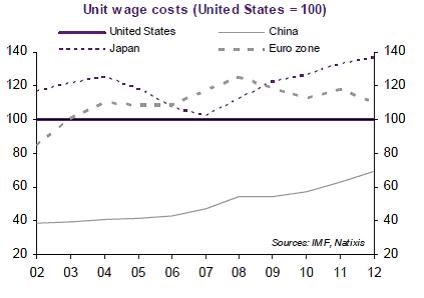

Následující graf bych asi pasoval na nejdůležitější „nabídkový“ graf současné světové ekonomiky. Porovnává jednotkové náklady (ULC) práce v USA, Číně, Japonsku a eurozóně (ULC v USA jsou pro účely přehlednějšího porovnání zafixovány na hodnotě 100)*.

Věnujme se nejdříve dvěma hlavním polaritám světové ekonomiky: USA vs. Čína. Jasně patrné je uzavírání mezery nákladové konkurenceschopnosti mezi těmito dvěma zeměmi. V roce 2002 byla Čína na 40 % ULC v USA, nyní již je na 70 %. Z hlediska rovnováhy ve světové ekonomice jde o v jádru pozitivní jev – Čína ani USA již nemůže dále tolik spoléhat na model „exportuj do USA a půjčuj jim na jejich nákupy“. V Číně se tak snaží podpořit domácí poptávku a zvyšovat mzdy, což se ale samozřejmě projevuje i na zhoršování relativní konkurenceschopnosti. Z hlediska celé světové ekonomiky znamená pohyb ULC v Číně i pomalý konce jedné éry, kdy svět těžil z dezinflačních exportů Číny a spol. (více níže). Z hlediska USA zase znamená zvyšující se šance na obnovu exportních odvětví (a možnosti splácet dluhy). K této obnově pak, zdá se, stále více přispívá i jejich rozhodnutí o intenzivním využívání břidlicového plynu (tj. maximalizace produktu až na prvním místě).

Japonské ULC se v roce 2007 krátce dotkly amerických, pak se ale vydaly nahoru a nyní jsou o cca 40 % výše. Vývoj japonských ULC relativně k USA v principu kopíruje vývoj kurzu jenu k dolaru. Není tak divu, že se BoJ začíná stále více snažit o to, aby mu ubrala na síle.

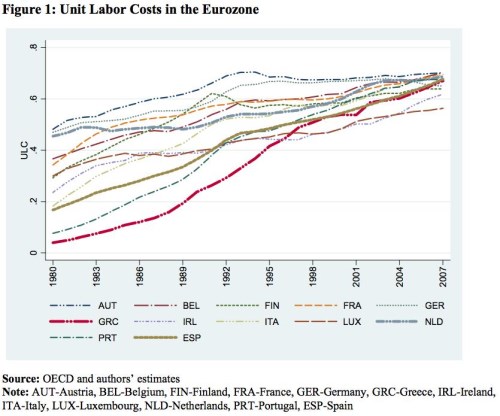

V neposlední řadě nás pak zajímá porovnání ULC eurozóny se zbytkem. Pozitivní mezera mezi eurozónou a USA dosáhla maxima v roce 2008, od té doby dochází k poklesu a nyní je rozdíl cca 10 % v neprospěch evropských zemí. Uvnitř eurozóny je ale situace nejednotná, jak ukazuje druhý graf:

Je to samozřejmě graf na téma „jak si periferie žila nad poměry“. V „Klystýrové strategii“ jsem ale poukazoval na to, že dlouhodobý pohled neukazuje, že by si tak periferie co se týče konkurenceschopnosti skutečně výrazně žila. ULC v eurozóně se vyšším růstem na periferii dlouho spíše jen srovnávaly do řady, ke konci období přestřelily Německo zhruba tak o 10 %. Relativní nákladová konkurenceschopnost pak ani podle některých dalších indícií možná není tím nejpalčivějším problémem uvnitř (!) eurozóny**. Pohled na první – tedy celosvětový graf, ale ukazuje, že nákladová konkurenceschopnost eurozóny jako celek nemá moc velké rezervy, spíše naopak. Hlavně z této perspektivy bychom měli vnímat návrhy na to, aby Německo více méně záměrně nechalo svou konkurenceschopnost degradovat vyšší inflací. Podobná návrhy možná zapomínají na to, že svět není jen periferie vs. Německo.

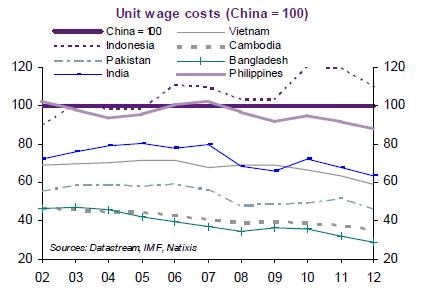

Vraťme se krátce ještě k Číně. U ní jsme konstatovali, že se její nákladová konkurenční výhoda relativně k USA (a i dalším rozvinutým ekonomikám) uzavírá. To má svá pozitiva i negativa. Mezi ty druhé patří to, že víkendy v supermarketech trávící spotřebitel v rozvinutém světě ztrácí zdroj levného zboží (které někdy dokonce i funguje). Poslední graf porovnává ULC Číny (fixované na 100) s ULC ve vybraných jiných rozvíjejících se ekonomikách. Je jasné, že většina z nich se čínského trendu nedrží – jejich konkurenceschopnost vůči Číně se zvětšuje. Hromady zboží chtivý spotřebitel ze západu tak má stále naději, že se produkce přesune do Indie, Pákistánu, Indonésie, apod.

Mohli bychom tak konstatovat, že nejdůležitější komoditou dneška je poptávka. Až donedávna byla naopak poměrně lehce dosažitelnou „komoditou“ levná práce. Situace se ale mění i zde.

**Téma je to trochu kontroverzní. Krátce tedy připomenu, že např. Wolfgang Munchau se domnívá, že konkurenční mezera periferie – jádro eurozóny není tak velká, jak některé odhady ukazují. Mimo jiné proto, že Německo do eurozóny vstoupilo s nadhodnoceným kurzem. Antonio Fatás zase poukazuje na to, že Německo bylo s nízkým růstem nákladů práce po vstupu do eurozóny naprostou výjimkou. Chování jednotkových nákladů práce na jihu Evropy se totiž příliš nelišilo od toho, co probíhalo ve Francii či Nizozemí.

*ULC ukazují poměr celkových mzdových odměn (popř. na zaměstnance) ku produktu (popř. na zaměstnance). Odráží se v nich tedy jak úroveň mezd, tak úroveň produktivity a ukazují tak, kolik produktu daná země získá relativně ke mzdám. Jde ale jen o hrubou indikaci (problémy s kalkulací) pouze nákladové konkurenceschopnosti.

Pozn.: Jiří Soustružník je aktivní investor a témata, o nichž píše, mohou souviset s jeho investicemi. Jeho sloupky nejsou poskytovány jako investiční doporučení. Autor je externím spolupracovníkem Patrie, jeho názory se nemusí vždy shodovat s názorem společnosti.