Kvůli způsobu konstrukce cenového indexu v USA a v Evropě nelze přímo porovnávat vývoj inflace v těchto dvou ekonomikách. Hlavní rozdíl spočívá v práci s nájmy a náklady bydlení. Pokud tento vliv dáme stranou, zjistíme, že inflace v USA již znatelně klesá a ta jádrová se dostala už na 3,5 %. V eurozóně takový vývoj zatím pozorovat nemůžeme. Poukazuje na to hlavní ekonom Natixisu Patrick Artus (viz první část analýzy zde), ve druhé části se zaměřuje právě na to, jaký může být další vývoj v eurozóně.

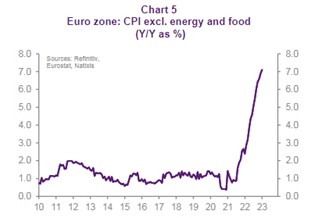

Ekonom tvrdí, že nájmy (skutečné i imputované – viz první část analýzy) v USA se zpožděním kopírují vývoj cen na realitním trhu. Ochlazení jejich růstu by se tak mělo postupně projevovat i na nájmech. K tomu Artus dodává, že v eurozóně se nájmy nyní zvyšují o něco více než o 2 %. I když je to znatelně více než před rokem 2022, nejde o položky, které by táhly celkovou a jádrovou inflaci výrazně nahoru. Vývoj jádrové inflace popisuje následující graf:

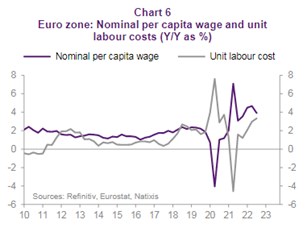

Za hlavní tahouny jádrové inflace považuje ekonom růst mezd a jednotkových nákladů práce. Tedy mezd upravených o produktivitu. Jejich vývoj popisuje druhý graf:

K tomu Artus zmiňuje růst ziskových marží evropského firemního sektoru. Ve výsledku tak podle něj budou inflační tlaky v Evropě dlouhodobější, protože „firmy se budou snažit zachovat si vyšší zisky, aby mohly více investovat.“ A domácnosti zase chtějí dohnat dříve ztracenou kupní sílu. Zatímco v USA tedy bude dezinflace silně podporována tlakem na nižší růst nájmů, v Evropě budou podle Artuse hrát roli faktory s menší tendencí k poklesu.

Zdroj: Natixis