Patrick Artus z investiční banky Natixis poukazuje na to, že porovnávání inflace ve Spojených státech a eurozóně provedené na základě oficiálních čísel může být značně zavádějící. Příčinou je zejména naprosto rozdílný přístup ke mzdám při kalkulaci růstu celkové cenové hladiny. Jak by porovnávání inflace v těchto dvou ekonomikách vypadalo, pokud bychom tento faktor dali stranou?

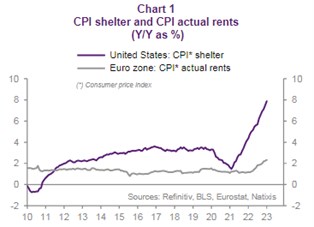

Hlavní ekonom Natixisu vysvětluje, že v eurozóně představují nájmy asi 6 % indexu spotřebitelských cen, v USA náklady spojené s bydlením přibližně 38 % tohoto indexu. Tyto náklady jsou zde přitom počítány i na základě takzvaného imputovaného nájemného. Tedy nájemného, které by vlastníci nemovitostí podle odhadů platili, pokud by si je pronajímali. Následující graf porovnává vývoj nájmů v eurozóně a celkového nákladu bydlení v USA zahrnujícího skutečné i imputované nájemné:

Ve Spojených státech tedy zmíněná složka celkového cenového indexu roste mnohem rychleji než nájemné v Evropě, kde má také mnohem nižší váhu. Artus k tomu ale dodává, že vývoj cen realit v USA by se se zpožděním měl projevit i na poklesu nájemného. Nicméně celkově je podle ekonoma při srovnávání inflace v této zemi a v eurozóně nutné očistit čísla od uvedených vlivů, protože jinak jsou jen těžko porovnatelná.

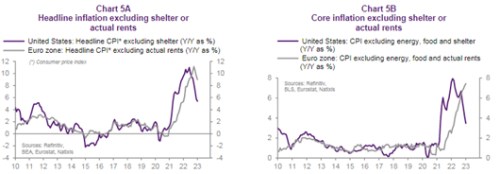

Artus čísla popsaným způsobem očistil a v prvním z následujících dvou grafů vidíme vývoj inflace celkové, ve druhém inflace jádrové, tedy očištěné o vývoj volatilních cen energií a potravin:

Podle grafů tedy v USA již začal „významný dezinflační trend“, jádrová inflace už klesla na 3,5 %. V Evropě podobný obrat ještě pozorovat nelze, i když celková inflace již také ze svého vrcholu klesla. Co je zde hlavním tahounem cenového vývoje a jaký může být další vývoj? Uvidíme ve druhé části analýzy.

Zdroj: Natixis