Domníváme se, že země, kde jednotlivci i celá společnost vykazují vysokou averzi k riziku, mají následující charakteristiky: Můžeme v nich pozorovat velký vliv a velikost vládního sektoru, protože poptávka po veřejných službách a sociální podpoře je tam vysoká. Domácnosti nejsou ochotny se zadlužovat a jejich dluh tak dosahuje nízkých hodnot. Vysoká je naopak míra, s jakou jsou chráněna pracovní místa, a rigidita reálných mezd. Ty tak v podstatě nereagují na změny na trhu práce a v ekonomice.

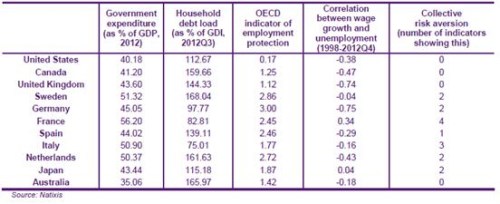

Následující tabulka shrnuje jednotlivé indikátory averze k riziku u vybraných zemí a v posledním sloupci je prezentován odhad celkové averze k riziku (počet indikátorů, které ji potvrzují). V prvním číselném sloupci vidíme výši vládních výdajů v poměru k HDP (data z roku 2012). Nejnižší hodnoty najdeme u Austrálie a USA, nejvyšší naopak u Francie a Švédska. Druhý číselný sloupec ukazuje zadlužení domácností v poměru k hrubým domácím příjmům. Nejméně zadlužené jsou domácnosti ve Francii a Itálii, nejvíce v zemích jako Austrálie, Kanada a Švédsko. Ve třetím sloupci leží indikátor ochrany pracovních míst sestavovaný OECD. Zdaleka nejmenších hodnot dosahují USA, nejvyšších naopak Německo a Švédsko. V předposledním číselném sloupci je korelace mezi růstem mezd a nezaměstnaností. Jediná Francie a Japonsko dosahují pozitivní korelace.

Z posledního sloupce je patrné, že u Spojených států, Kanady, Velké Británie a Austrálie nenalézáme žádný indikátor potvrzující averzi k riziku. V případě Francie jsou to naopak všechny čtyři, v případě Itálie tři. Země si tedy můžeme celkově rozdělit do tří skupin. V první figurují země s vysokou averzí k riziku, tedy Francie s Itálií. Středně vysokou averzi k riziku najdeme v Německu, Švédsku, Nizozemí a Japonsku. Zbylé země mají tuto averzi nízko.

V zemích, kde je averze k riziku vysoká, se dá čekat nízká volatilita ekonomiky a kratší cykly. Důvodem jsou vysoké vládní výdaje, které působí částečně proticyklicky. Růst by proto měl být stabilizovaný, k čemuž přispívá rovněž nízká citlivost mezd a následně i výdajů na změny nezaměstnanosti. Země s vysokou averzí k riziku by ale měly zároveň trpět nižším potenciálním růstem. Averze k riziku totiž tlumí investice do rizikových projektů, na investice ještě negativně doléhá vyšší zdanění. Pohled na vývoj produktivity a volatility produktu skutečně dokazuje, že Itálie s Francií mají stabilnější ekonomiku, ovšem s nižším potenciálním růstem.

(Zdroj: Natixis)