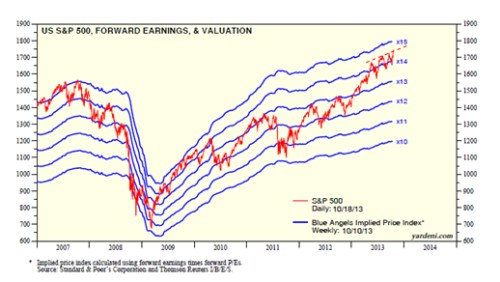

Americké akcie reprezentované indexem S&P 500 se od jara snaží o odvážný kousek. Jejich valuace ve formě PE opakovaně testuje hranici 14,5, což jsem zvýraznil v následujícím grafu. Do roku 2013 toto PE takto testovalo hranici 13, současné snahy o proražení nové hranice jsou ale mnohem frekventovanější a pády dolů mnohem omezenější:

Na začátku léta jsem při podobné situaci jako dnes vyhlašoval korekci a po jejím dostavení se konec korekce. Nyní by šlo udělat to samé, nejdříve se ale musíme zamyslet nad tím, zda se situace od té doby nezměnila. Z hlediska PE to znamená potenciální změnu výplatního poměru POR (poměru dividend a zisků), rizikových prémií a/nebo očekávaného růstu zisků. POR na krátkodobé vlny vliv nemá. Kleslo od počátku léta riziko a rizikové prémie? Možná do určité míry ano. Trh má za sebou úlevu z toho, že k americké sebedestrukci nedošlo a před sebou máme několik týdnů, či dokonce měsíců před tím, než se celé fiskální dohadovací kolečko bude opakovat. A americká ekonomika možná dokonce upevnila své oživení, což by mělo dopad jak na riziko, tak na očekávaný růst zisků. K určité stabilizaci dochází i v Číně (koho zajímá, že směrem k dlouhodobé větší nestabilitě). A v Evropě byla omezena extrémní rizika a dostavila se dokonce někdy mohutně oslavovaná černá růstová nula.

Čtenář může dokonce namítnout, že rozhodující je nyní na trhu likvidita. Může být, ale to nic nemění na tom, že pohyb cen relativně k ziskům (tedy změna PE) vždy znamená změnu rizikových prémií a/nebo očekávaného růstu. Může se stát, že tato změna v implikovaných proměnných nedává smysl, ale to je to, o čem se vlastně bavíme. A s onou likviditou a taperingem je to ošidné. Trh podle mne stále do značné míry uvažuje stylem „čím hůře, tím lépe“. Konkrétně „jen ať se to tolik nelepší, jinak Fed začne dávat nohu z plynu a pak i brzdit“. Je to ale skutečně strach z toho, že pacientovi přestaneme dávat umělé dýchání – protože začal dýchat sám. Nebo je to iracionální slepota a doufání v to, že je možné ho dopovat kyslíkem i poté, co se rozdýchal sám. Ale abych uzavřel současné přemítání o PE: Možná nejsme ve stejné situaci jako před prázdninami, ale mě se zdá, že posun k úrovni 15 je zejména s ohledem na to předkrizový vývoj stále přece jen trochu moc. Z pohledu na minulé roky musím ale konstatovat, že mám znatelný sklon ke konzervatismu.

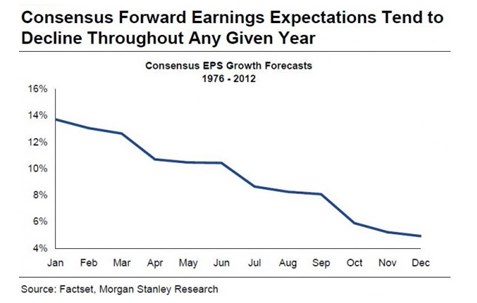

Trápit vás dnes ale výše uvedeným ještě nepřestanu. Pan Yardeni ke grafu dodává, že zisková očekávání pro rok 2014 dosahují 122,38 USD na akcii a pro rok 2015 134,56 USD. Můžeme tak konstatovat, že při neměnném PE by ceny akcií díky ziskům (pokud se očekávání naplní) vzrostly meziročně o cca 10 %. Tedy optimismus i pokud PE neporoste. Úvahám zde rád dodávám dlouhodobější rozměr, dnes k tomu poslouží druhý graf. Ten ukazuje, jak se v letech 1976 – 2012 v průměru měnila očekávání zisků (jejich růstu) pro daný rok. Klesající křivka neříká nic jiného, než že tato očekávání jsou obvykle s tím, jak rok postupuje, korigována:

Z grafu je konkrétně vidět, že obvykle se na počátku roku čeká asi 14 % růst zisků. Během roku se ale ukazuje, že to je trochu moc. Na konci roku pak zjišťujeme, že zisky porostou asi tak o 5 %. Tedy asi třetinu původních očekávání. Oněch výše zmíněných 10 % bychom tak měli posuzovat jak na základě fundamentu (částečně jsem se tomu věnoval v „Načase předat štafetu“), tak na základě naší psychologie, jejíž vzorec fungování je v tomto případě popsán druhých grafem. Oněch 10 % tak také může být trochu moc. Že by nakonec nějaká 3 %?

Pozn.: Jiří Soustružník je aktivní investor a témata, o nichž píše, mohou souviset s jeho investicemi. Jeho sloupky nejsou poskytovány jako investiční doporučení. Autor je externím spolupracovníkem Patrie, jeho názory se nemusí vždy shodovat s názorem společnosti.