Při srovnávání současných valuací s těmi z vrcholu internetové bubliny je dobré brát do úvahy, jaký byl a nyní je dlouhodobější očekávaný vývoj zisků obchodovaných firem. Když jsem na to před časem poukazoval, dodával jsem, že nyní jsou valuace o něco níž, než tehdy. Ale očekávaný růst zisků je výš. Dnes bych toto téma rád trochu více rozebral. I proto, že v rámci tohoto pohledu akcie nebyly možná nikdy levnější, než nyní.

Tzv. PEG je prostý poměr PE a očekávaného dlouhodobého růstu zisků. Konkrétní příklad: Dvě firmy mohou mít PE, tedy poměr ceny akcie k ziskům očekávaným pro následující rok, třeba na 20. Investoři jsou tedy ochotni za akcii platit dvacetinásobek toho, co by měly vydělat v následujícím roce. Pokud se pak u první čeká dlouhodobější růst zisků na 20 %, její PEG je na 1. Pokud je u druhé očekávaný dlouhodobější růst zisků na 10 %, její PEG je na 2.

Pokud tedy hledíme jen na PE, obě zmíněné firmy mají valuace stejné. PEG ale ukazuje, že relativně k dlouhodobějšímu očekávanému růstu je cena akcií druhé společnosti výrazně výš. To stále nemusí znamenat, že je drahá, ale něco to může říkat. Klíčové je přitom samozřejmě to, jak spolehlivá a kvalitní jsou ona očekávání. Zatímco současné zisky nemohou být bublinou v tradičním slova smyslu, očekávání mohou mít k bublinovatosti výrazně blíž. Euforie, či naopak skepse se projevují i v této oblasti.

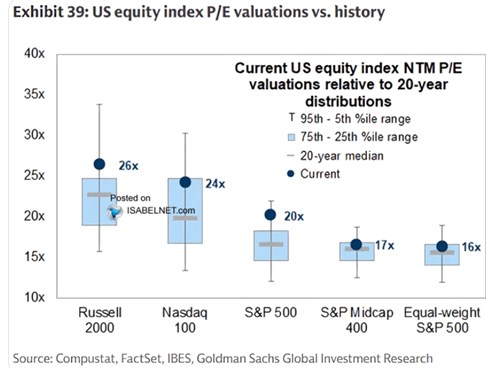

Teoreticky bychom tak mohli pracovat s nějakým „super PEG“, který by ještě nějak odrážel míru důvěry v očekávané zisky. Čím nižší míra důvěry, o to vyšším koeficientem by se PEG násobil. V praxi by to ale bylo samozřejmě těžko uchopitelné. Nyní tak přejděme k pár konkrétním číslům, začneme pohledem na současné valuace na úrovně PE:

Podle dat Yardeni Research jsou nyní očekávané pětileté růsty zisků firem v indexu S&P 500 u 24 %, na vrcholu internetové bubliny to bylo asi 18 %. PE jsou přitom nyní nižší než tehdy a to ve výsledku znamená následující: PEG byl na vrcholu bubliny před rokem 2000 na hodnotě u 1,6. Nyní je na hodnotě 0,8. tedy na polovině. Tak nízko jako teď nebyl přitom PEG za posledních minimálně cca třicet let nikdy! Přitom ještě v roce 2020 byl u dvou, tedy ještě výrazně výš, než před rokem 2000.

PEG tak vypráví hodně rozdílné valuační příběhy, než prosté PE. To druhé ukazuje na našponovanost, to první na historicky extrémně levný trh. Tedy levný relativně k tomu, co se na úrovni ziskovosti čeká od obchodovaných firem v následujících pěti letech. Je to tak zaostřený pohled na to, kde by případně mohla být bublina. K tomu přidejme ještě větší zaostření pohledem na jednotlivé sektory:

Komunikace mají nyní očekávaný pětiletý růst zisků LTEG u 16 %, tedy výrazně pod číslem pro celý trh u 24 %. Zboží krátkodobé spotřeby je na 6 %, energetika na 16 %, finance u 13 % stejně, jako zdravotní péče. Průmysl je u 16 %. Tedy vše výrazně pod celým trhem. Vysvětlení není překvapivé – technologie jsou s totiž LTEG na téměř 44 %. Analytici, respektive jejich pomyslný konsenzus, tedy nyní čeká, že v následujících pěti letech poroste ziskovost tohoto sektoru bez cca 6 procentních bodů o polovinu ročně. Jinak řečeno, zisky by tady měly být do pěti let o 7,6 krát vyšší.