Jeff Gundlach nedávno připomínal valuační rozdíly mezi americkými a světovými trhy. O nich se hovoří často, většinou na úrovni poměrů cen k ziskům. Investor se ale místo PE věnoval poměrům cen akcií k jejich účetním hodnotám. A právě o tom dnes budeme diskutovat i my zde. Jako vždy s několika snad zajímavými ppříběhy.

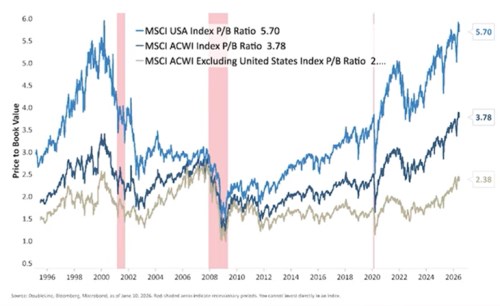

Gundlach ukazoval následující graf s oněmi poměry cen akcií k účetním hodnotám PBV. Začíná v polovině devadesátých let, kdy byla americká valuační prémie masivní, pak postupně mizela a před krizí roku 2008 byla jen minimální. Pak se nůžky začaly zase rozšiřovat a nyní se situace podobá té z doby před cca čtvrt stoletím:

Na čem závisí výše PBV? Na tom, jak moc toho firma nyní a v budoucnu vydělá na vlastní jmění. Relativně k požadované návratnosti. Pokud tak požadovaná návratnost dosahuje třeba 5 % a firma generuje návratnost vlastního jmění ROE ve výši 10 %, její PBV by mělo být 2. Trochu se to komplikuje, pokud by ROE mělo podle očekávání růst, nebo klesat, ale základní princip zůstává: Rozhoduje poměr požadované a (současné a očekávané) realizované návratnosti. S tím můžeme graf číst jednoduše:

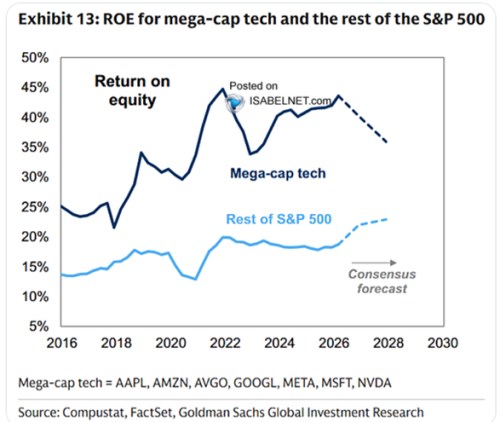

Máme za sebou jeden velký cyklus, na jehož počátku byl v USA popsaný poměr „požadovaná/realizovaná“ velmi vysoký. Mnohem větší, než ve zbytku světa. Pak se tato mezera uzavírala a pak zase rozevírala. Dnešní druhý obrázek ukazuje detailnějí pohled na to, co se na úrovni ROE v USA děje. Vidíme, že návratnost vlastního jmění u celého trhu táhnou nepřekvapivě výrazně nahoru velké technologické společnosti:

Velké technologie nyní na dolar vlastního kapitálu (jeho účetní hodnotu) generujíasi 40 centů zisků ročně. U zbytku trhu je to necelých 20 %. Výnosy desetiletých vládních dluhopisů jsou u 4,5 %. I když vezmeme široké rozpětí rizikové prémie akciového trhu mezi 3 – 7 %, stále máme požadovanou návratnost mezi 7,5 – 11,5 %. Tedy cca na polovině toho, co vydělává zbytek trhu a necelou čtvrtinu toho, co vydělává Mag7. A zase zpět k výše uvedenému – tyto vysoké poměry současných a očekávaných ROE k požadované návratnost se promítají do PBV. Která tak nyní v USA dosahuje vysoko nad 5 - každý dolar účetní hodnoty vlastního jmění má na trhu v průměru cenu 5 dolarů.

Tento jev by měl mimo jiné znamenat, že v USA bude probíhat masivní investiční boom – snaha využít tohoto poměru 5 ku 1. Boom skutečně probíhá, ale je hodně koncentrován jen do oněch velkých technologií, respektive do AI. Začíná se to projevovat na akciovém trhu i ve formě IPO. A pan Gundlach svůj komentář ke grafu doprovodil chytře formulovanou poznámkou:

S ohledem na to, jak se už jednou valuační mezera mezi USA a světem mohutně rozevřela a pak téměř úplně zmizela „není nemyslitelné, že by k tomu došlo znovu“. Dodal bych, že k tomu může dojít více způsoby. Podobně, jako předtím. Nebo tím, že se valuace ve zbytku světa zvednou na úrovně amerických (AI nadšení se přelije do zbytku světa). A pak tu máme samozřejmě široké množsví scénářů „mezi“.