O bublině na umělé inteligenci se hovoří stále více. Podobně jako dříve je tu řada názorů a argumentů pro i proti. I při pouhém srovnávání valuací s minulými našponovanými epizodami je pak dobré brát v úvahu některé faktory, jako je například současná a tehdejší výše bezrizikových sazeb. Právě na tento příběh se dnes podíváme zejména v souvislosti s tím, jak se vyvíjely valuace i indexu se stejnými vahami. Tedy tam, kde jsou brány všechny společnosti stejnou měrou. Což může mimo jiné lépe ukazovat, jak trhy smýšlí o plošnějším vlivu nových technologií.

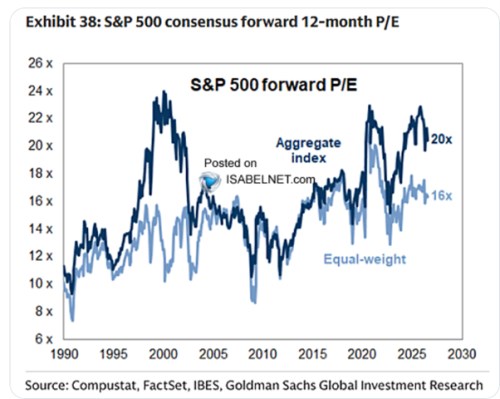

V následujícím grafu vidíme vývoj nejčastěji používaného valuačního, či lépe řečeno naceňovacího měřítka na trhu. Tedy tzv. forward PE, které je počítané jako poměr cen akcií k ziskům očekávaným pro následujících 12 měsíců. Toto PE tak může jevit bublinovatost přímo – pokud se nám zdá, že je v historickém či fundamentálním kontextu příliš vysoko. A může být bublinovaté skrytě, pokud jsou ony očekávané zisky příliš vysoko. PE by totiž například mohlo dosahovat z historického hlediska umírněných hodnot, ale pokud by zisková očekávání byla iracionálně vysoká, fakticky by takové PE také indikovalo bublinu.

Vedle tmavší křivky popisující ono forward PE vidíme i křivku světlou, která popisuje PE pro index s rovnými vahami. Společnosti jako NVIDIA, či tu tak mají stejnou váhu, jak ty nejmenší na trhu. Toto druhé PE se nyní pohybuje kolem 16, což je podobná úroveň jako v letech 2015 – 20. A tyto valuace jsou výrazně výš, než během nafukování internetové bubliny. Obojí je zajímavé a podíváme se na to níže. Zde shrnutí: Poměry neváženého a váženého PE jsou nyní 20:16, v roce 2019/2000 to bylo 23:15. Nebo krátce později dokonce už 23:10 (zafungovaly tehdy valuace s rovnými vahami jako signál mohutného obratu na trhu?).

Zdroj: X

Připomeňme si nejdříve, že bezrizikové sazby jako výnosy desetiletých vládních dluhopisů jsou teď kolem 4,6 %. V letech 2015 – 20 se nacházely maximálně u 3 %, v průměru byly znatelně níž. Při všem ostatním konstantním by to znamenalo, že nyní by valuace měly být níž. Nejsou, což může být dáno nižšími rizikovými prémiemi a/nebo vyšším očekávaným růstem. Takže (u indexu se stejnými vahami) tyto dvě proměnné cca přesně vyrovnávají ony vyšší bezrizikové sazby (valuace jsou tudíž podobné jako tehdy). Šlo by o klasickou ukázku toho, že je ošemetné brát do úvahy pouze vývoj výnosů dluhopisů nebo jen růst (ekonomiky a zisků). Jde totiž o propojené nádoby.

Za prvé tedy platí, že valuace při stejných vahách akcií v indexu jsou nyní podobné jako před rokem 2020. Současné vyšší sazby jsou totiž cca vyváženy větším optimismem. V letech 1995 – 2000 pak byly výnosy dluhopisů mezi 4,6 – 7,6 %. Tedy v průměru znatelně výš než dnes. A valuace (opět hovořím o stejných vahách v indexu) zase znatelně níž. Celkově se tak v porovnání s devadesátými lety dá říci, že: Tehdejší růstová očekávání, respektive celkové nadšení z tehdejších nových technologií, nedokázalo plně eliminovat vliv vyšších sazeb a valuace tím dostat na úrovně, kde jsou nyní.

K tomu ještě jedna připomínka toho, že zisky nemusí být tím, co firmy vydělají. A to je důležité i u valuací: Není to zase tak dávno, co na trhu existoval jeden jev - poměry cen akcií k ziskům byly z historického hlediska znatelně výš, než poměry cen k volnému toku hotovosti FCF. Ceny akcií relativně k tomu, co firmy skutečně vydělávaly, nebyly zase tak vysoko, jak by se zdálo z pohledu na PE. Klíčovou proměnnou zde byly investice – FCF bylo relativně k ziskům vysoko (P/FCF ne tak vysoko jako P/E), protože investiční výdaje firem byly relativně nízko. To nutně neznamenalo, že by byly nízko investice – jejich objem. Docházelo totiž k tomu, že ceny řady investičního zboží klesaly (minimálně v relativním vyjádření k cenám zboží spotřebního).

Toto období každopádně zřejmě na agregátní úrovni skončilo s tím, jak začal AI investiční boom. U velkých hyperscalerů, jejichž hospodaření není z hlediska agregovaných čísel žádnou poznámkou pod čarou, došla situace dokonce do stavu, kdy jejich FCF investiční potřeby nepokrývá. A tyto firmy se stále více obrací na trhy, aby financovaly jejich vize a projekty (viz i včerejší článek o tom, že stále více jde o trhy dluhopisové). Samozřejmě ve vidině toho, že se vše hojně zaplatí. Čímž jsme zpět u tématu (ne)bubliny.