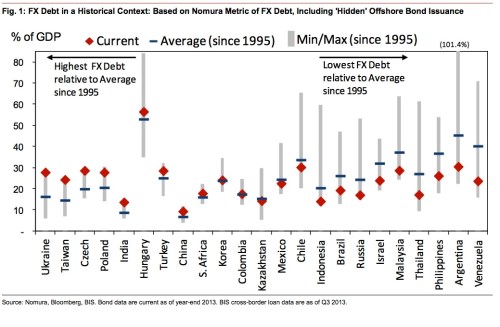

Současná úroveň zadlužení rozvíjejících se ekonomik (měřená podle výše dluhopisů a bankovních úvěrů vydaných v „tvrdých“ měnách) neleží z historického pohledu nijak vysoko. Většina těchto zemí se nyní dokonce pohybuje pod průměrem posledních 20 let. Situaci popisuje následující graf, kde je zobrazena výše dluhů v cizích měnách – červeně současná úroveň relativně k HDP, modře průměrná úroveň od roku 1995 a šedým sloupcem minimum a maximum od roku 1995:

Zatímco většina zemí se dnes nachází pod průměrem zadlužení, existují výjimky. Mezi ně patří Ukrajina, Tchaj-wan a Česká republika. Obecně tedy zahraniční dluhy v cizích měnách problém nepředstavují. Tchaj-wan drží velký objem zahraničních aktiv a jeho závazky tak obavy nevyvolávají. Nemělo by tedy dojít k tomu, že se oslabování domácí měny promítne do zvýšené dluhové zátěže natolik, že by došlo k oslabení ekonomického růstu.

V posledních letech výrazně vzrostl objem dluhů v cizích měnách vydávaných korporátním sektorem. To se však neprojevuje celkovým nárůstem zadlužení, v mnoha zemích naopak poměr dluhu v zahraničních měnách k HDP v posledních letech klesl. Jednou z hlavních příčin je nižší objem těchto dluhopisů vydávaných vládami.

Není zde žádná záruka toho, že měny rozvíjejících se trhů nebudou dále oslabovat, protože tyto země čelí nižšímu růstu. Oslabení kurzu by bylo jedním z přirozených doprovodných mechanismů. Rozvahy těchto zemí jsou ale poměrně silné a pravděpodobnost prudkého přestřelení kurzu je tak u většiny EM poměrně malá. Ani u Číny se nedá čekat, že by se případné problémy této ekonomiky šířily do globální ekonomiky portfoliovým efektem. Hlavní roli by hrál dopad nižšího růstu, k tomu by se přidal vliv vývoje na trzích komodit.

(Zdroj: FTAlphaville, )