Zlato letos zažívá mimořádný růst, ale poptávka po něm nabrala nový směr – místo stabilních nákupů centrálních bank ho nyní pohání západní investoři a spekulanti. Cena trojské unce od začátku roku vzrostla o 54 %, překonala hranici 4 000 dolarů a v pondělí dosáhla rekordních 4 381 dolarů. Trh následně reagoval prudkou korekcí, která podle analytiků představuje zdravé vydechnutí po strmém růstu. Navzdory zvýšené volatilitě však zůstává fundamentální výhled pro zlato příznivý.

Pozoruhodný růst ceny zlata vstoupil do nové fáze, ve které sílící vliv spekulantů přináší větší volatilitu. Přesto tržní hráči nadále očekávají, že ceny v příštím roce dále porostou, i kdyby poptávka centrálních bank polevila.

Od začátku roku vzrostla cena zlata o 54 %, přičemž v březnu překonalo psychologickou hranici 3 000 dolarů za trojskou unci a v říjnu dokonce 4 000 dolarů. Růst pohánělo politické napětí, nejistota kolem amerických cel a v poslední době také vlna nákupů motivovaných strachem z promeškané příležitosti (tzv. FOMO), píše Reuters.

„Charakter růstu se změnil – nyní ho táhnou západní investoři, na rozdíl od stabilnějších kupců z rozvíjejících se trhů, kteří trhu dominovali v předchozích dvou letech,“ uvedl John Reade, hlavní tržní stratég Světové rady pro zlato. „To znamená více nejistoty a kolísání, i když faktory podporující růst ceny zlata přetrvávají,“ dodal.

V pondělí dosáhlo zlato rekordní ceny 4 381 dolarů za unci – úrovně, kterou před rokem předpovídal jen málokdo a kterou většina nečekala ani během svého života. Delegáti, kteří se příští týden chystají na konferenci London Bullion Market Association (LBMA) v Japonsku, před rokem odhadovali, že cena zlata bude v této době na úrovni 2 941 dolarů.

Po dosažení celé řady významných milníků přišel v úterý výprodej ve výši 5 %, což představuje nejprudší denní pokles za posledních pět let. Tím se index relativní síly trhu, který měří intenzitu cenových pohybů, poprvé po sedmi týdnech vrátil z úrovně „překoupeno“ na „normální“, uvádí Reuters.

„Konsolidace po tak prudkém a strmém růstu by nebyla ničím neobvyklým a měla by být vnímána jako zdravá,“ uvedl analytik Julius Baer Carsten Menke. „Základní fundamenty pro zlato zůstávají příznivé,“ dodává.

Snížení sazeb v USA a akcie

Rekordní cena zlata, na kterou se vyšplhalo v pondělí, představuje nárůst o 20 % od září, kdy americký Fed zahájil snižování úrokových sazeb. Podle analytiků Oxford Economics ale tento růst překonává výkon zlata během většiny předchozích cyklů uvolňování měnové politiky.

„V minulých cyklech Fed sazby nesnižoval v době, kdy byly americké akcie na historických maximech, na trhu se mluvilo o bublině a inflace byla stále výrazně nad cílem centrální banky,“ uvedla Nicky Shielsová, vedoucí strategie pro kovy ve společnosti MKS PAMP. „Zdá se, že tato ‚bublina všeho‘ má ještě prostor k růstu – a pokud cena zlata překročí hranici 4 500 dolarů, jen to podpoří nákupní horečku mezi drobnými investory.“

Cena zlata se za poslední dva roky zdvojnásobila a překonala inflačně očištěné maximum z roku 1980, které MKS PAMP vyčíslila na 3 590 dolarů (tehdejší nominální maximum činilo 850 dolarů).

Index S&P 500 pod drobnohledem

Tržní odborníci bedlivě sledují rostoucí akciový index S&P 500 a současný příliv investorských peněz do zlata. Upozorňují na historické případy, kdy prudké korekce na akciových trzích vedly k výprodejům bezpečných aktiv, včetně zlata.

„Část nákupů zlata byla provedena jako zajištění proti poklesu akciového trhu,“ uvedl analytik James Steel v nedávné zprávě. „Korekce na akciových trzích může – stejně jako v minulosti – spustit výprodej dlouhých pozic, kdy se investoři snaží získat hotovost nebo vyrovnat margin call.“

Centrální banky a institucionální investoři

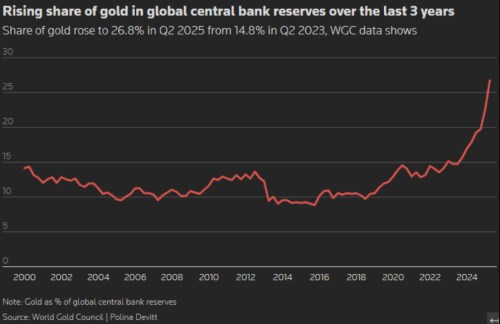

Díky prudkému růstu ceny zlata v posledním měsíci se jeho podíl na devizových rezervách centrálních bank sám o sobě automaticky zvyšuje. „To se týká i dlouhodobých institucionálních investorů, kteří možná narážejí na limity ve svých portfoliích a potřebují snížit riziko tím, že omezí své pozice ve zlatě,“ uvedla Shielsová.

Analytici zároveň upozorňují, že pokud se v roce 2026 zpomalí investiční poptávka, může přebytek fyzického zlata začít tlačit na cenu, protože poptávka ze strany šperkařského sektoru v klíčových spotřebitelských regionech klesá. Podle údajů Trade Data Monitor klesl dovoz zlata do Číny za období leden–září o 26 % v objemovém vyjádření. V Indii se za leden až červenec snížil o 25 %.