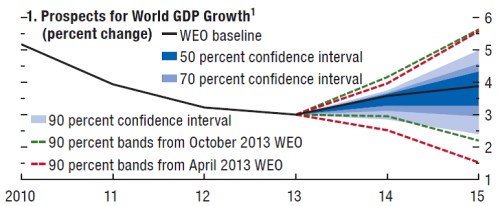

Před časem jsem zde rozebíral úvahu od Natixis, která redukovala úvahy o alokaci aktiv na naprosté minimum: Globálním akciím se daří dobře, pokud růst globální ekonomiky překročí 3 %. Komodity potřebují asi o jeden procentní bod více. Řada možných výhrad by asi byla dlouhá, ale nechme jí nyní stranou. Následující graf ukazuje ještě vlažné projekce globálního růstu od MMF. Z nich je patrné, že letos se nad ona 4 % pravděpodobně nedostaneme. V základním scénáři se k nim přiblížíme příští rok, pravděpodobnost překročení této zajímavé „komoditní“ hranice už ale v roce 2015 není zanedbatelná:

Celkově bychom to vlastně mohli vnímat jako takový optimistický komoditní scénář – těžko si představit nějaký faktor, který by letos plošně zvedl ceny na tomto trhu (něco jiného je ale třeba vývoj v Číně a zlato). Příští rok už by se ale (překvapivě) vyšší globální růst mohl na cenách komodit razantněji projevovat – z něj plynoucí poptávka by mohla eliminovat nabídkový „náskok“, který předchozí komoditní bublinka vytvořila.

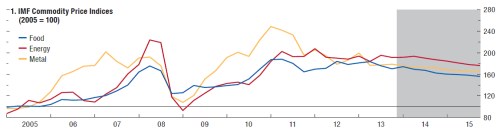

MMF se ve svém novém globálním výhledu dopouští i toho, čeho se obvykle snažíme vyvarovat. Tedy cvičení navýsost spekulativního – konkrétní predikce vývoje cen komodit. O úvahách Natixisu asi ekonomové z MMF vědět nebudou, jejich projekce na ně ale v podstatě sedí. Jak ceny potravinových komodit, tak energií a kovů budou podle MMF klesat a to dokonce i v roce 2015. Domnívám se, že to stále můžeme považovat za ten nejpravděpodobnější scénář. Je ale jasné, že zlomy v trendech se projektují stejně špatně, stejně jako černé labutě a jiní opeřenci.

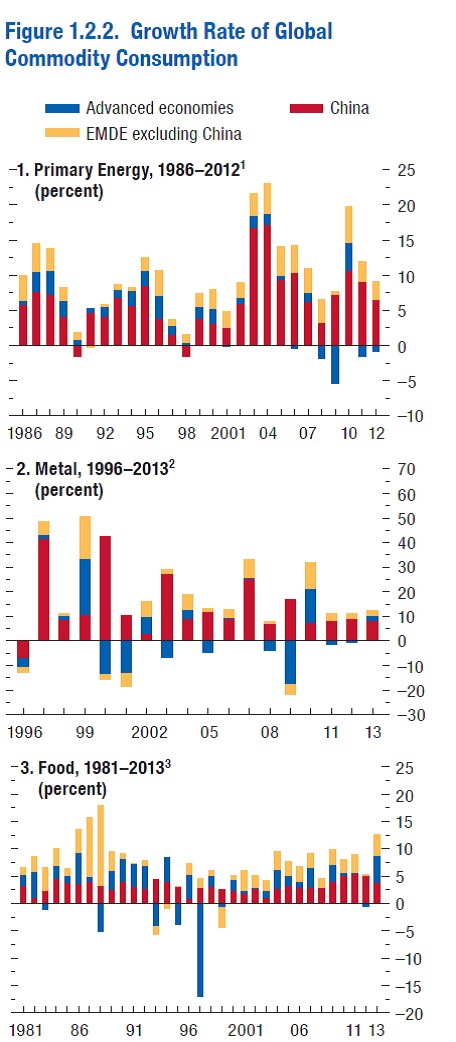

Poučný je pak pohled na následující obrázky. Ten ukazuje historický růst poptávky ve zmíněných třech oblastech: primárních energiích, kovech a potravinových zemědělských komoditách. Růst této celkové poptávky je pak rozdělen podle toho, kde byl generován – ve vyspělých ekonomikách, rozvíjejících se zemích mimo Čínu a v Číně samotné. Ta dominuje jak oblasti energií, tak u kovů. V oblasti potravin už je obrázek smíšenější – zde je celková volatilita výrazně nižší a vliv Číny je zhruba stejný jako vliv zbylých dvou regionů. Je jasné, že výrazné problémy ve vyspělých ekonomikách (či naopak vynoření se z krize) dovedou s poptávkou po komoditách také pěkně zahýbat (roky 2008/2009). Jinak ale stále hovoříme do značné míry o čínoditách.

Vývoji v Číně jsem se shodou okolností věnoval v pár posledních příspěvcích. V komoditním kontextu je důležité to, že čínský růst jako celek bude pod tlakem (o možnosti tvrdého přistání nemluvě). A pokud bude skutečně probíhat přechod od kvantity ke kvalitě (od investic ke spotřebě), bude to mít také negativní strukturální dopad na celkovou poptávku po komoditách. I když ne u všech – hovoří se například o tom, že tento posun by neměl tolik doléhat na u nás tak populární hliník.

Zde bych chtěl ještě poukázat na to, že poslední dva roky a konec konců i projektované roky 2014 a 2015 jasně ukazují, jak mimo byly (a jsou) povrchní varování před tím, že uvolněná politika centrálních bank spustí další plošnou vlnu bublin na trzích s aktivy. Pokud by rozhodující roli hrálo QE a další formy uvolňování, mělo by se to asi projevit zejména na komoditách. Tedy aktivech s nejhůře uchopitelným fundamentem. Tím neříkám, že akcie ve vyspělých ekonomikách a některá další aktiva nemají nyní našponované valuace. Opak je pravdou. Kombinovaný obrázek s komoditami ale podle mého jasně ukazuje, že k takovému napnelismu je třeba mnohem víc než pouhá likvidita. Tím „víc“ mám na mysli alespoň napůl reálný fundamentální optimismus. Jinak řečeno, likviditou se dá přikládat do ohně, zapálit ho s ní ale nejde.