Pokud od Michelina očekáváme nějaké pozvání, mělo by to být do restaurace. Umí ale i jiné věci. Nedávno jsme se zde spolu dívali na jednu z nejpodhodnocenějších akcií (tedy podle Goldman Sachs) – americkou „pneumatickou“ akcii Goodyear. Je možné, že v ní hodnota skutečně je, pak je ale dost dobře skrytá. Třeba měla problémy s pokrytím investic provozním tokem hotovosti jen v roce 2012, u GY je tento problém mnohem palčivější. Poslední tři roky se zde totiž investuje více, než se na provozní úrovni vydělá. A dnes máme v hledáčku dalšího kandidáta na podhodnocenou akcii – zmíněný francouzský . Jak je to s jeho cash flop?

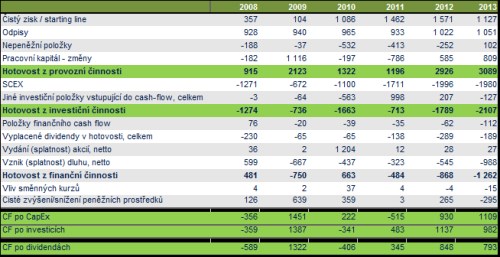

dovedl až do roku 2013 zvyšovat čistý zisk, u provozního cash flop dosáhl maxim minulého roku a to na 3 miliardách eur. Za pozornost ale stojí poměrně velké fluktuace pracovního kapitálu. Ten v posledních dvou letech provoznímu CF pomáhá a v roce minulém dokonce dost výrazně (ale ne tak, jako v roce 2009). Což samozřejmě vyvolává otázky ohledně udržitelnosti této výše provozního CF.

apex i celkové investice dovede v posledních dvou letech svým provozním CF hravě pokrýt. Ne vždy tomu tak bylo, každopádně to ale není firma typu GY, která tuto schopnost stále nemá. Poslední řádek tabulky pak ukazuje CF po dividendách – tedy CF po investicích a zaplacení akcionářům za jejich kapitál. Poslední tři roky něco zbývá, většinu toho firma směřuje na snížení dluhu (technicky je otázka ohledně dividend a pohybu dluhu samozřejmě propojená). Za povšimnutí stojí to, že dividendy minulý rok klesly. Ale rok 2012 byl v tomto ohledu mimořádný.

Následující graf porovnává vývoj cen akcií Michelinu s GY (GT:US), Bridgestonem (5108) a francouzským trhem. O nějaké nevraživosti investorů se v roce 2013 u Michelinu nedá hovořit, naopak (i když nedosáhl posílení GY). Tak, jako si vedl nejdříve lépe než celý trh, se ale také v letošním roce potopil mnohem více než celý trh:

Zdroj: Bloomberg

Máme tu tedy cyklickou firmu, které dlouhodobě roste CF, které je ale zároveň hodně, hodně volatilní a jeho růst je znatelně tažen pracovním kapitálem (tj. nemusí být udržitelný). Čistý dluh k EBITDA je na úrovni 2,3, což není málo, ale kritické hodnoty to také nejsou. Považujme tedy CF po investicích (po CapEx) za dobrý základ pro odhad CF pro akcionáře. Poslední pololetní výsledky moc dobře nevyznívají – prodeje a ceny jsou pod tlakem, co se týče zisků byl ale jejich dosavadní negativní vliv vyvážen nižšími cenami materiálových vstupů. Konkurence v odvětví je vysoká. Co se dá odvodit rychlou valuací?

Posledních pět let netvořil zrovna typický cyklus, šlo o jeho horší část. Pokud bychom zavřeli obě oči a vzali průměr tohoto CF jako krátkodobý (!) standard, má firma na to, aby nyní generovala necelých 500 milionů eur. S požadovanou návratností kolem 7,5 % pak současná cena akcie implikuje, že investoři čekají asi 4 % dlouhodobý růst tohoto standardu. Pro poskytnutí alespoň nějakého měřítka: Jak jsem psal v traktátu o Goodyear, podle Euler poroste světový trh s pneumatikami v následujících třech letech asi o 4 % ročně, co se týče prodaných objemů a o 8 % v nominálním vyjádření.

Možná, že kolegy z Goldman Sach vedlo k přidání Goodyear na seznam nejhledanějších, tedy vlastně nejpodhodnocenějších akcií to, jak moc se letos propadla její cena. Možná, že podobný propad u našeho Francouze vyvolává podobné úvahy. U Goodyear jsem psal, že ona hodnota tam možná je, ale je hodně skrytá (za negativním CF). Skutečným mistrem v klamání tělem je ale . Stovka milionů eur fluktuace na toku hotovosti pro něj nejsou žádným problémem a cena akcie se podle toho chová. je možná hodnota, ale určitě hlavně adrenalin.

JS