Na určitou výjimečnost rakouského akciového trhu jsme už narazili v „Tržní mapa: Dánsko už je 63 % nad vrcholem, Řecko stále 72 % pod ním“. Zatímco dluhopisoví investoři považují tuto zemi za vysoce atraktivní (minimální rizikový spread vůči německým vládním dluhopisům), akcioví specialisté vnímají alpskou zemi jinak. Projevuje se to na velmi nízkých valuacích a realizované návratnosti. Příčinu není těžké najít. Otázka je, zda problematické tituly rakouské burzy jako je sebou neprávem netáhnou dolů i akcie, které s Ukrajinou, Ruskem, Maďarskem, bankovní regulací apod. nemají tolik co do činění.

Ještě než se na to podíváme detailněji, pohleďme na vývoj rakouského ATX a srovnejme ho s německým DAXem a pro zajímavost s trhem v Rusku a Maďarsku. Ruský je na tom ze zjevných důvodů nejhůře. Donedávna byl na předposledním místě BUX , ale ATX ho v tom horším slova smyslu v posledních týdnech dohnal. O tom, že by podobně jako na trhu s dluhopisy sekundoval trhu německému, tady skutečně nemůže být řeč:

Zdroj: Bloomberg

Druhý graf už ukazuje předmět našeho dnešního zájmu – akcie největší cihelny na světě, rakouského Wienerbergeru. Ve srovnání s jinými evropskými firmami orientujícími se na stavební materiály je na tom WIE v pětileté návratnosti nejhůře, příčinou je ale až relativně nedávný vývoj. Kombinace s dalším grafem pro zajímavost ukazuje, jak tyto akcie a zejména WIE kopírují německý Ifo. Tento index je sestavován proto, aby s předstihem ukazoval směr německé ekonomiky. A protože se snažíme vědět vždycky všechno dřív než ostatní, je potřeba sestavit index, který bude vedoucím indikátorem pro tento vedoucí index. tento supervedoucí indikátor nazývá „ranní ptáče“ a z grafu je patrné, že zatímco Ifo míří dolů, tento pták nahoru. Tudíž Ifo by se mělo zase zvednout a s ním se zlepšit i německá ekonomika. A podle logiky věci i WIE. Minimálně u německé ekonomiky je to v tuto chvíli docela „call“. Ale to se mi podařilo trochu odbočit.

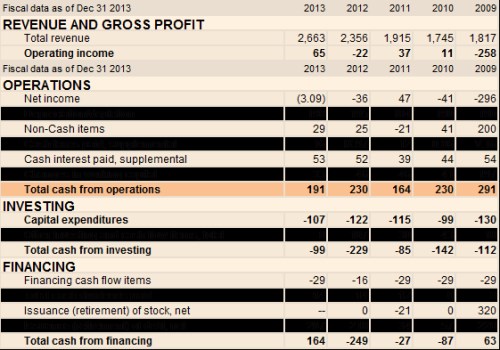

Jakpak asi největší cihelna na světě (že by ale někde v Číně nebylo něco většího?) hospodaří? Tržby už čtyři roky rostou, provozní zisk jen dva, čistý je v záporu, což investoři neradi vidí, ale to je pro nás z hlediska vyhledávání příležitostí dobře. Provozní tok hotovosti není zrovna nejstabilnější, přispívá k tomu dost i pohyb pracovního kapitálu. Klíčové je ale to, že i v nejhorších letech je WIE schopen bez problémů pokrýt investice. V průměru pak dosáhlo CF po CapEx za posledních pět let 100 mil. eur, loni to bylo 84 mil. eur. Loni dosáhla EBITDA 263 mil. eur. Letos by to mělo být asi 315 mil. eur, částečně je to ale odrazem akvizice podílu v Tondachu.

Zdroj: FT

Kapitalizace firmy se nyní pohybuje kolem 1,23 miliard eur. S oněmi 100 miliardami eur CF po CapEx by to znamenalo, že za současnou cenou akcie stojí očekávaný dlouhodobý růst ve výši asi 0,5 %. Pointa je tedy jednoduchá – pokud je Evropa na cestě alespoň k jakémus takémus oživení, není ani oněch 100 miliard eur ani onen růst* žádnou výzvou. To ale platí o více evropských firmách**. Jejich celkové výrobní kapacity (jejich potenciál) nemusí být drahé. Důvodem je ale to, že jsou z velké části volné a my nevíme, jak dlouho ještě volné (tj., hotovost negenerující) zůstanou. Bude jim vzor USA, či Japonsko?

*Pro nějaké měřítko: V polovině června EUROCONSTRUCT predikoval reálný růst stavebního trhu v Evropě v letech 2014 – 2016 na 1,8 %. Oživení má podle této úvahy táhnout zejména sektor bydlení. Produkce a využití kapacit se ale prý bude stále pohybovat blízko úrovní „deprese“.

**Třeba porovnání s Holcimem a ukazuje, že kapitalizace WIE je nyní asi 11x vyšší než průměr CF po CapEx za posledních pět let (taková varianta na CAPE). U Holcimu je tento poměr na 19 a u na 20 (po eliminaci atypického roku 2012). WIE má také nižší poměr kapitalizace k CF roku 2013.

Pozn.: Jiří Soustružník je aktivní investor a témata, o nichž

píše, mohou souviset s jeho investicemi. Jeho sloupky nejsou poskytovány

jako investiční doporučení. Autor je externím spolupracovníkem Patrie,

jeho názory se nemusí vždy shodovat s názorem společnosti.