V rámci připomínky určitého vztahu mezi valuacemi a návratností trhu jsem zde před pár dny zmiňoval i predikce . Ty, které se objevily zhruba před rokem, hovořily o 2 – 3 % návratnosti amerických akcií v následujících deseti letech. Dané právě vysokými valuacemi. Nyní přichází GS s predikcemi novými, a to dost rozdílnými…

Pokud jsou valuace vysoko, návratnost akciového trhu v následujících deseti, ale i pěti letech má znatelnou tendenci být nižší. A naopak – nižší valuace se často pojí s následnou vyšší návratností. Je to vztah na jednu stranu intuitivní, na druhou ne.

V prvním případě proto, že trh s vysokými valuacemi už pravděpodobně nepotáhne nahoru další růst valuací, je to jen na ziscích. A trh s nízkými valuacemi může táhnout nahoru ziskovost i poměr cen k ziskům. Na druhou stranu by ale měli investoři na rozumně efektivním trhu naceňovat, kupovat a prodávat akcie tak, že jim vynesou požadovanou návratnost. Pokud tak valuace korelují s návratností, ukazuje to na nízkou efektivitu trhu. To na úvod, nyní k oněm novým předpovědím od GS.

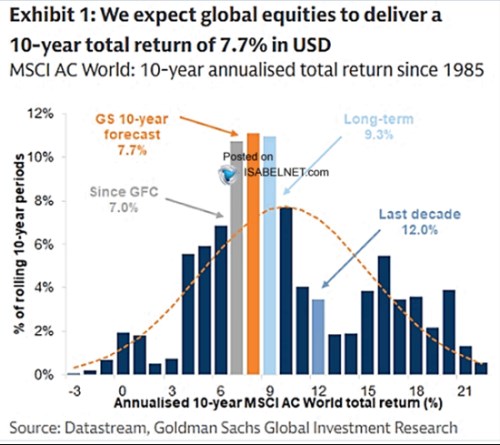

Nevím, co všechno do nich promlouvalo, do těch starých zmíněných výše to byly i ony vysoké valuace. Následující graf ukazuje předpovědi GS ne pro americký trh, ale pro ten celosvětový. Jehož jsou ovšem Spojené státy docela dominantní součástí. Podle GS světové trhy v následujících deseti letech v základním scénáři vynesou 7,7 %. Graf přitom konkrétně ukazuje, jak byla desetiletá návratnost amerických akcií rozložena od roku 1985. A zdá se tedy, že v GS nyní sází na návratnost s nejvyšší četností:

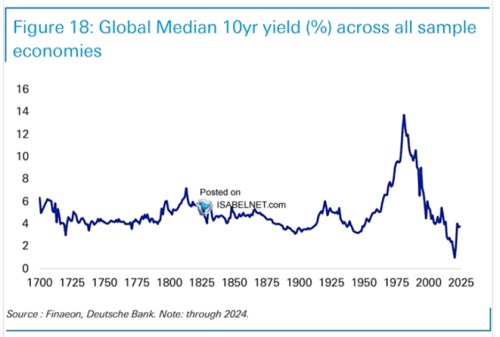

V GS by tedy možná upustili od predikcí založených na valuacích a přesunuli se k jinému historickému vodítku. Tedy oné nejčastější návratnosti. Podívat se v této souvislosti můžeme na dnešní druhý graf – na dlouhodobý vývoj výnosů desetiletých vládních dluhopisů ve světě (medián). Ve vztahu k prvnímu grafu jej můžeme vnímat jako ukazatel bezrizikové návratnosti. S tím, že akcie by měly vynášet právě tuto návratnost plus prémii za riziko, které akcie ve srovnání s vládními obligacemi nesou.

Pokud by globální dluhopisy nyní vynášely asi 4 % a akcie měly vynášet 7,7 %, znamenalo by to, že globální riziková prémie akcií by se nacházela u 3,7 %. To v historickém kontextu není zase tak vysoké číslo, ale nezdá se být nerozumné.

Tím se částečně vracím k tomu, co jsem psal na začátku. Z hlediska efektivity trhů a požadované návratnosti dávají současné predikce GS větší smysl. Ale menší z hlediska současných valuací, respektive toho, co vysoké valuace přinášely v minulosti. U předchozích predikcí to bylo naopak – větší smysl z hlediska valuací, menší ze strany požadované návratnosti. Příště se podíváme na detailnější předpovědi GS pro jednotlivé trhy.