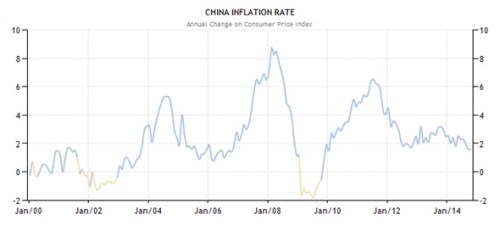

Jednou z nejvýznamnějších plánovaných událostí pro příští týden (středa 10.12.) je zveřejnění listopadové inflace v Číně. Následující graf rychle osvětlí, že dávno pryč jsou časy, kdy pro Čínu představovala hrozbu vysoká inflace. Růst spotřebitelských cen převyšující 6 % byl naposledy zaznamenán v roce 2011, pak inflace prudce klesla, aby se pohybovala kolem 2 %. V říjnu dokonce klesla na 1,6 %. Čínu bychom tak mohli pochválit, že hezky naplňuje inflační cíl ECB a Fedu (tedy centrálních bank, které tak nejsou schopny/ochotny učinit ve svých ekonomikách). Čínský cíl je ale na 3,5 %, takže PBoC se přece jen řadí po bok těch bank, které mají inflační cíle pro srandu králíkům:

Zdroj: TradingEconomics

Poté, co se hovory o deflační hrozbě dostaly na denní pořádek v USA a hlavně eurozóně (o Japonsku nemluvě), se díky vývoji popsanému v grafu (hodně okořeněném vývojem cen výrobních) přidává i Čína. S hodnocením deflace si to můžeme ulehčit nějakým hezkým dogmatem, nebo si můžeme přiznat, že nejde o černobílý obrázek. Pokud má pokles cen potenciál roztočit deflační spirálu – možné odkládání nákupů a hlavně růst reálné zátěže dluhu, může načinit více paseky, než vyšší inflace. Pokud je dána poklesem cen komodit, který zvyšuje disponibilní příjmy a zároveň nevytahuje kotvu inflačních očekávání, nic moc proti ní nenajdeme. Ale zároveň nemůžeme říci, že všechen „nabídkový“ pokles cen je dobrý – může být dán nadměrnými kapacitami, respektive příliš vysokými historickými investicemi. A ty sebou nesou ztráty, křehký finanční systém, atd.

Jak asi tušíte, v Číně mohou hrát roli všechny faktory, nejmenší váhu má nyní pravděpodobně ten první, největší ten „komoditní“. Potraviny, které jsou hlavním „viníkem“, přitom představují asi 32 % spotřebního koše potomků Konfucia. Takže by se zdálo, že deflační hrozbou v Číně se nemusíme ani zdaleka zaobírat tolik, jako v některých vyspělých ekonomikách. Spíše na úrovni fi-fi (finance fiction) tak jsou podle mne i různé úvahy o tom, že prohlubující se deflace v Číně tuto zemi zatáhne do měnových potyček, což by byla konečná rána pro Japonsko a Evropu.

Jak tvrdil Milton Friedman, inflace je vždy a všude monetárním jevem. Pokud to chápeme včetně proměnlivé rychlosti obratu peněz a peněžního multiplikátoru, nelze proti tomu nic namítnout. A zrovna tak můžeme samozřejmě říkat, že monetárním jevem je vždy a všude deflace. Tedy jevem spuštěným nedostatečným množstvím peněz relativně k nominálnímu produktu. Proč tedy centrální banky nedosahují své inflační cíle, když je to tak jednoduché?

Protože nechtějí a/nebo nemohou. Tento dualismus se ale ukazuje být stále více umělý – podle mne je zejména na ECB vidět, že když banka nechce (váhá, má nejasnou strategii, je vnitřně rozpolcená), tak kvůli tomu nakonec ani nemůže. I zde totiž bylo na počátku „slovo“. Z technického hlediska můžeme hovořit o tom, že centrální banky nemají pod kontrolou celkové množství peněz, ale jen bázi. A také přímo neovlivňují rychlost obratu peněz. Lépe se jim tak za monetární provázek tahá, tlačit na něj je ale těžší.

I v případě Číny a její PBoC je dualismus nemůže/nechce dost na vodě. PBoC se totiž snaží o ochlazování realitní bubliny a odbourávání špatných dluhů. Ano, Čína, která byla ještě před pár lety dávána západu jako příklad rovnováhy a uvážlivého nakládání s dluhy, je dnes v případném boji s deflací omezena právě těmito faktory. Nová data týkající se inflace nám ukážou, zda si bude moci dál relativně klidně ochlazovat a upouštět, či zda poroste vnitřní pnutí. Čínské obcházení pasti středních příjmů ještě ani zdaleka nekončí. Před lety, když ještě prudce rostly ceny komodit, jsem zde používal termín deflinflace. Šlo o snahu popsat situaci, kdy se nová (ne)rovnováha vyspělých ekonomik může s relativně stejnou pravděpodobností pohnout oběma směry – k deflaci i k inflaci. Dnes už je pro západ tento termín nepatřičný, ale pokud u Číny bereme v úvahu ceny aktiv i zboží, mohu ho zde možná za čas úspěšně recyklovat. Snad i to je fi-fi.