Z hlediska mýtů a dávné historie by bylo příhodné, aby největšími hrdiny současných evropských bájí byli Řekové. Poslední vývoj jim to ale podle mne kazí a (nejen) proto hlasuji pro Španěly. Kvůli jejich pokrizové schopnosti vstát z prachu ekonomické krize a také kvůli tomu, že před krizí nešlo o fiskálního záškoláka (problémy tam napáchal hlavně soukromý sektor). Už nějaký čas se proto chystám k pohledu na španělský akciový trh a nějaké jeho reprezentanty. A čas nadešel.

Z grafu je vidno, že u pětileté návratnosti se IBEX nemůže ani zdaleka rovnat jeho německému protějšku DAXu. První z indexů je cca na nule, druhý se blíží 100 %. Ani posledních 12 měsíců nedostane IBEX před DAX . Za prvního zástupce španělských titulů jsem vybral Telefonicu, která by i domácím investorům měla být blízká. Stejně jako celý trh, prohrává i tento telekom s jeho německým protějškem na celé čáře – za pěl let je dole o 25 %. Milovníci naleštěných titulů a trendů se nyní zřejmě přesunou k jiné četbě, jejich kontrariánské a opomíjenou hodnotu hledající protějšky tu snad se mnou zůstanou.

Zdroj: FT

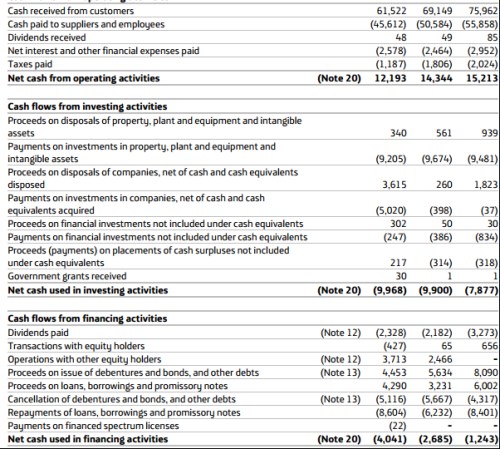

Tržby společnosti už pět let klesají a to samé platí o ziscích. Návratnost investic se pohybuje na necelých 4 %, návratnost vlastního jmění na 14 %. Provozní tok hotovosti se v roce 2014 vyšplhal na 12,1 miliardy eur, před dvěma lety ale dosahoval 15,2 miliardy eur (viz následující tabulka). I přes tento pokles je firma stále relativně bezpečně schopna pokrýt CapEx, respektive celkové investice (v roce 2014 došlo k větším ostatním investicím i divesticím – viz níže). Po investicích zbylo minulý rok asi 2,1 miliardy eur a na dividendách Telefonica vyplatila 2,3 miliardy eur. Finanční aktivity jí ale celkově odčerpaly 4 miliardy eur (splátky dluhu), takže nakonec musela sáhnout do zásoby hotovosti. Jinak řečeno, na straně toku hotovosti žádná krize, firmy poplatí investice a něco zbývá na dividendy. Není to ale žádný stroj na peníze a už vůbec ne obrázek pro ty, kteří chtějí být opojeni růstem.

Zdroj: Telefonica

U společností čelících velkým cyklickým a strukturálním tlakům mírně řečeno neuškodí pohled na rozvahu. Úročený dluh se zde pohybuje kolem 60 miliard eur, hotovost dosahuje 6,5 miliardy eur. EBITDA roku 2014 dosahovala asi 15,5 miliardy eur a čistý dluh k EBITDA se tak pohybuje kolem 3,4, což není vyloženě konzervativní číslo. O nějakém dlouhodobém nakopávání dividend z rezerv by tady tedy vyjma nějakých „páčivých“ dobrodružství nemělo být řeči. Za poznámku stojí, že účetní hodnota vlastního jmění je na 21 miliardách eur, což je asi třetina kapitalizace – trh tedy přes všechny problémy odhaduje hodnotu akcií vysoko nad jejich hodnotu účetní. A mimochodem PBV kolem 3 má při nižší betě a nižším výnosu vládních dluhopisů (tj. při celkově nižší požadované návratnosti) i Deutsche Telecom.

Spáchejme nyní alespoň hrubý valuační nástřel: Dejme tomu, že dluh se nebude hýbat a volné CF na vlastní jmění v podstatě odpovídá dividendám. Požadovaná návratnost se může pohybovat kolem 7,3 %, kapitalizace firmy nyní dosahuje 65,8 miliardy eur. Co se musí dít s oněmi 2,3 miliardami eur, aby tuto kapitalizaci ospravedlnily? Musely by dlouhodobě růst o necelá 4 % ročně (v tomto růstu je odražena hodnota všech dalších investic a neprovozních aktiv).

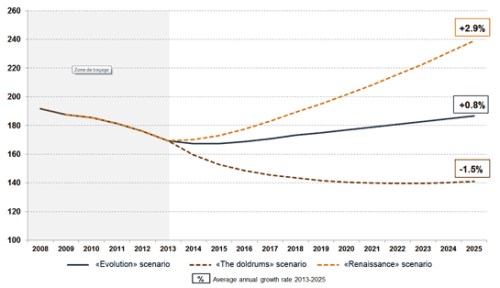

Samo o sobě to nemusí vypadat jako ambiciózní cíl, ale v nedávné historii se nějakého byť malého růstu dohledat nemůžu. Pro hrubý obrázek ještě následující graf - je sice staršího data, dlouhodobý trend by ale měl být stále relevantní. Podle IDATE by i v optimistickém scénáři rostl evropský trh telekomunikačních služeb (i když Telefonica není jen evropskou firmou) do roku 2025 v průměru o necelá 3 % ročně. Pokud vyloučíme tuto „renesanci“ trhu, zbývá buď růst ve výši 0,8 %, či dokonce pokles ve výši 1,5 %.

Zdroj: IDATE

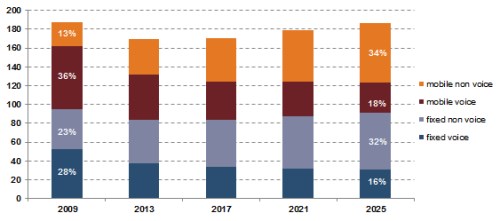

Střední scénář můžeme díky IDATE rozdělit na čtyři základní segmenty – mobil/data, mobil/hlas, pevné linky/data, pevné linky/hlas. Z obrázku vidíme, že na důležitosti budou podle těchto projekcí postupně nabývat datové služby, hlas přes mobil i pevné linky bude naopak ztrácet na významu:

Zdroje: IDATE

Cena akcií společnosti je nyní zhruba tam, kde na počátku roku 2012. Provozní tok hotovosti je dnes ale níže, to samé platí o CF po investicích a dividendě. Výsledky se tedy zhoršují, ale optimismus roste. On se nyní celý španělský trh obchoduje na relativně dost vysokých násobcích. Na začátku jsem hovořil o potenciál soustu pro hodnotáře a kontrariány, zde ale musím tuto množinu omezit jen na jejich tvrdší jádro. Není to investice pro každého. Ale tím nechci říci, že obrázek je černobílý – firma na sobě pracuje (podle posledních zpráv např. prodá svou britskou divizi O2 konglomerátu Hutchison Whampoa za 10,25 miliardy liber), letos prý očekává růst tržeb o více jak 7 %. Současný dividendový výnos je také na 4,26 %, což není nízké číslo (DT nabízí necelá 3 %).