“The way we pay” těmito slovy začíná analýza pojednávající o tom, které tlaky a trendy formují dosavadní platební cesty a technologie. Debata o byznysu obnášející zhruba 1,2 bilionu dolarů globálně ještě asi nikdy nebyla tak hlasitá. Všichni - banky, finanční instituce, zprostředkovatelé připojení, výrobci platebních zařízení, obchodníci a i výrobci POS terminálů.

Kromě regulace, která je definována právním rámcem, který ukládá ochraňovat spotřebitele a jeho schopnost rozpoznávat rizika stojící za složitými konstrukcemi finančních služeb. Také může mít dopad na rychlejší pronikání nových technologií a nových cest placení k samotným spotřebitelům, protože mohou být předmětem určité formy schvalování stanoveným regulátorem nebo jinou autoritou. To se týká prostředí vně. Ovšem uvnitř firem se skrývají členové compliance oddělení, které zevnitř společnosti stanovují pravidla a snaží se subjekt chránit před nepříznivými vlivy rozhodnutí, podvody apod. a tím zpomalují proces pronikání služeb na trh.

Tím nejsilnějším trendem, které můžeme v poslední době pozorovat a mají, měly a budou mít vliv na transakční systém jsou dozajista technologie - jejich vzrůstající rychlost, nové metody bezpečnostních opatření chránících citlivá data. Navíc bitcoin a obecně kryptoměny slibují do budoucna i změnu mechanismu stojícím za transakcemi.

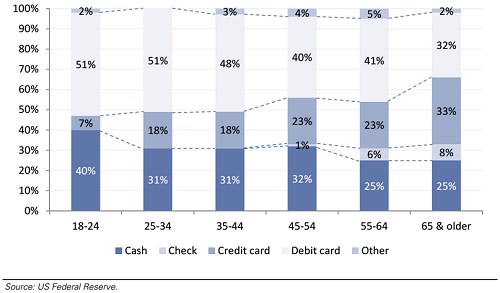

Další trend, který se také podstatně projevuje na rychlosti adopce nových cest placení je demografie. Zejména pak když se podíváme na generaci Milennials, která je specifická rychlou schopností adopce nových technologií zejména těch mobilních. Dalším překvapivým faktem je vysoký podíl užívání hotovosti (40 %) na úkor kreditních karet a nejvyšším podílem využívání debetních karet (51 %). Možná vlivem předobrazu, kdy jejich rodiče jsou předlužení kvůli širokému a benevolentnímu využívání kreditních karet (ve skupině 65+ let více jak 33 % lidí používá kreditní kartu - nejvíce ze všech skupin).

Kdo reálně jsou ti, kdo ohrožují banky a karetní firmy jako , , AmEx nebo UnionPay? Několik hráčů na poli B2C si můžeme rozdělit do dvou skupin - těch co využívají současnou infrastrukturu karetních společností - PayPal, Square, Stripe nebo Cardlytics. Druhá sorta se snaží najít svou vlastní technologii - MCX, Seamless, Dwolla, Coinbase a Bitpay - nabízející výhodu nižších transakčních poplatků. V neposlední řadě je tu řada dalších projektů jako Pay, Wallet, Pay nebo Alipay, které se snaží přinutit uživatele, aby odložili karty a použili na placení mobilní zařízení.

Bude to zajímavá bitva, protože karetní společnosti a banky si na trhu opevnily poměrně solidní pozice. Cestou pro nové hráče z řad hlavně těch, kteří vyvijí nové vlastní technologie je vstup předně do rozvijejících se trhů, protože je snazší učit někoho, kdo do teď žádnou kartu neměl, že by měl platit bitcoiny, než vysvětlit Američanovi proč používat bitcoiny místo karty od banky, když to funguje.

Z tohoto pohledu se dá aspirantem na raketový růst může být překvapivě Alipay od Alibaby (DIP) operující hlavně v Číně. Z výzkumu překvapivě vyplývá, že jsou na tom klienti v rozvíjejících se zemích mnohdy lépe díky nasazování aktuálně nejnovějších technologií. Například platba v Nigérii mezi dvěma bankovními účty je provedena 4000x rychleji než v USA. Trvá to jen několik sekund, kdežto v USA na to má banka 3 dny. A znovu překvapivě země z Afriky - Keňa je jedničkou v počtu uživatelů mobilních plateb, nikdo jiný jich nemá více (13 mil.). V Keně operuje společný joint-venture Vodafone a Safaricom pod názvem M-Pesa, který je právě využívám cca. 12,8 miliony obyvatel této země a je tak lídrem ve využívání mobilních plateb.

Když se vrátíme ještě k Alipay, tak jedna z deseti plateb je v Číně provedena pomocí tohoto platebního systému. Alipay pořádně šláplo na plyn, má 49 % podíl na trhu v Číně a jeho růst bude pokračovat. Dokázalo dokonce předstihnout Ebay (DIP) a jeho PayPal v růstu počtu nových uživatelů a celkového objemu provedených transakcí - viz graf níže.

I mobilní aplikace Alipay Wallet má dobré výsledky - používá ji okolo 46 % celkové báze uživatelů což představuje kolem 136 mil. uživatelů. Tato aplikace má téměř dominantní postavení když 80 % mobilních plateb v Číně probíhá právě v Alipay Wallet.

Pro ty, kteří budou využívat stávající infrastruktury je pozice svízelnější, ale mohou proniknout se svými službami v zemích, kde je penetrace běžných karet vysoká, ale podíl mobilních plateb je zatím relativně nízký. Mohou využít toho, že některé trhy jsou pro velké hráče nezajímavé a vybudovat si na nich dostatečně dobrou pozici, aby odolali případnému nástupu větších hráčů.

Na trhu je pro všechny něco. Firmy vyvijející nové technologie placení očekávají zhodnocení svých investic pro své akcionáře. Spotřebitelé by se měli díky konkurenci dostat k levnějším a rychlejším platbám v real-time čase od nově příchozích firem a snížení poplatků od stávajících hráčů. Pro obchodníky by to mohlo znamenat také snížení poplatků za provedené transakce jak už se stalo v EU, USA a třeba Austráliii.

Zdroj: