Stratég společnosti B. Riley Wealth Art Hogan na Yahoo Finance uvažoval o tom, jak investoři začínají vybírat mezi velkými technologickými firmami a prezentoval svůj názor na to, které jsou lepší a které horší investicí. Ed Yardeni rozváděl na CNBC svou tezi o opakování boomu dvacátých let a Andrew Obin z BofA Securities se zaměřil na datová centra budovaná ve vesmíru.

Které firmy budou nakonec úspěšné? Stratég společnosti B. Riley Wealth Art Hogan hovořil na Yahoo Finance o tom, že investoři již začali rozlišovat mezi velkými technologickými společnostmi a nadále nedochází k plošným sázkám na umělou inteligenci. Zejména mohou rozlišovat mezi firmami, které provádí vysoké investice do AI a financují je vnitřně generovanými zdroji a těmi, které tyto investice financují dluhem.

Stratég také uvedl, že nyní se v USA v různých společnostech pracuje na šesti velkých jazykových modelech umělé inteligence, ale v budoucnu jich podle něj šest určitě nebude. Investoři se tak snaží odhadnout, který LLM bude nakonec nejlepší. Dobrou pozici má nyní , opatrnost by naopak měla být namístě směrem ke společnostem jako , které se více zadlužují. U OpenAI se neví, zda vůbec kdy vstoupí na akciový trh. Alespoň prozatím tedy o ní nemá smysl uvažovat jako o vhodné investici.

Žádné obavy v expertovi podle jeho slov nevyvolávají valuace společnosti NVIDIA. U ní totiž není pochyb o dostatečné návratnosti jejích investic, protože stále existuje mohutná poptávka po jejích produktech. A důvěru má expert i v , který podle něj na poli umělé inteligence uspěje a nabídne způsob, jak bude „konzumována“. Ke společnosti NVIDIA ale i k dalším dodal, že při jejich velikosti je už těžké dosahovat takového růstu jako dříve. Poměr PE k očekávanému růstu zisků u této společnosti, tedy tzv. PEG, je ale podle stratéga pod hodnotou jedna. Tudíž jde o atraktivní valuace.

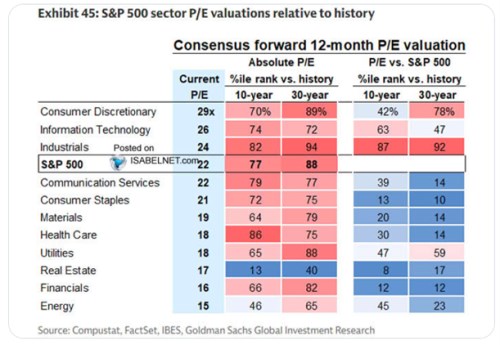

Následující tabulka od ukazuje valuace amerického akciového trhu spolu s poměry cen k ziskům u jednotlivých sektorů. Druhý a třetí sloupec ukazují porovnání s desetiletou a třicetiletou historií, u celého indexu byly valuace v prvním případě výše ve 23 % případů a ve druhém ve 12 %. Poslední dva sloupce ukazují, jak jsou na tom nyní v historickém srovnání relativní valuace sektorů. Tedy ve srovnání s PE u celého trhu.

Zdroj: X

Datová centra ve vesmíru: Andrew Obin z BofA Securities hovořil na CNBC o datových centrech budovaných ve vesmíru. Nejdříve se podle svých slov domníval, že jde o nesmysl, ale když se tématu věnoval, změnil názor a věnoval možnosti takových datových center celou investiční analýzu. Podle experta totiž půjde o jedno z předních investičních témat. Mimo jiné by se dotýkalo společností, jako je Rocket Lab. Například plánuje na počátku roku 2027 poslat do vesmíru „dva satelity s AI čipy“ a podobně uvažuje Elon Musk i Jeff Bezos.

Obin si myslí, že nově budovaná datová centra mají silně destabilizující vliv na elektrické přenosové soustavy. „Ve vesmíru je chlad, je tam mnohem méně regulace.“ To mohou být jedny z hlavních faktorů, proč investovat do datových center, která tam jsou umístěna. K tomu je ve vesmíru možné generovat asi desetinásobek elektrické energie ze solárů. Dohromady s eliminovanou potřebou chlazení jde o výhodnou kombinaci. Náklady na elektřinu přitom podle experta tvoří asi 40 % celkových nákladů datových center. K tomu dodal, že „magickým číslem je 200 dolarů za jeden kilogram“. Co tím míní?

Obin uvedl, že právě uvedená hranice je úrovní, kdy už se vyplatí budovat datová centra ve vesmíru místo na Zemi. Pokud totiž bude možné posílat do vesmíru každý kilogram nákladu za 200 dolarů nebo méně, náklady už budou nižší než budování center na Zemi. Je reálné této hranice dosáhnout? Podle experta má potenciál SpaceX, kde by hranice 200 dolarů za kilogram přepravený do vesmíru mohlo být dosaženo ke konci tohoto desetiletí. Nyní se náklady pohybují kolem 3600 dolarů za kilogram.

K tomu expert dodal, že čipy ve vesmíru by kvůli radiaci mohly být náchylnější k poškození a poruchám a celkové opravy by také byly náročnější. Celkově jsou podle něj datová centra ve vesmíru otázkou poloviny příštího desetiletí či období kolem roku 2040. „A na Zemi je stále hodně práce.“

Opakování boomu dvacátých let: Ed Yardeni z Yardeni Research hovořil na CNBC o možném opakování boomu, který byl zaznamenán během dvacátých let minulého století. I ten táhly tehdy nové technologie a Yardeni čeká, že akciový trh bude příští rok stále mířit nahoru. Konkrétně hovořil o 10% ziscích, ale s tím, že první polovina roku by mohla být náročnější.

Dá se očekávat, že na začátku roku přijde souběžně stimulační fiskální i monetární politika. Vysoké rozpočtové deficity budou ale financovány novými vládními dluhopisy a podle ekonoma by to mohlo vyvolat určité tenze na dluhopisových trzích. Připomněl v této souvislosti fakt, že Fed sice výrazně snížil krátkodobé sazby, ale na ty dlouhodobé to nemělo podobný vliv.

Výnosy desetiletých vládních obligací by se podle ekonoma měly pohybovat dlouhodoběji mezi 4 – 5 %, což je „normál“. Souvisí i s tím, jak by se v ekonomice měla zvedat produktivita a tempo ekonomického růstu, což naznačuje rovněž vývoj v letošním roce. To znamená, že tzv. neutrální sazby nejsou u 3 % ale spíše u 4 %. A současná monetární politika centrální banky by tedy byla uvolněnější, než se přepokládá. Růst produktivity by sice měl přinést dezinflační tlaky, ale „půjde o prostředí, v němž není potřeba nízkých sazeb, ale sazeb normálních.“