Někteří čtenáři by se možná mohli domnívat, že analýza řeckých akcií je při současném vývoji jakousi formou investičního sadomasochismu. Nemusí tomu tak být. Když trochu zjemním jednu známou investiční radu, platí, že „nakupovat se má, když je nejhůře“. Tím nechci říci, že nyní je ten pravý čas na nákup řeckých akcií, či aktiv obecně. Ale jsem přesvědčen o tom, že jednou ta chvíle přijde. Pak bude dobré mít alespoň obecný přehled o tom, co je k mání.

Před několika dny jsem zde v rámci výše uvedené teze prezentoval řeckou telekomunikační společnost OTE. S ohledem na makroekonomický vývoj jde o poměrně silnou firmu, která, kdyby se obchodovala na nějakém stabilním trhu, by si určitě užívala výrazně vyšší valuace a ceny akcií. Je v Řecku více takových? Dnes se při hledání odpovědi podíváme na elektrárenskou utilitu jménem Public Power Corporation.

Zdroj: Bloomberg

Pohled na vývoj za posledních 12 měsíců ukazuje, že PPC si vede ještě znatelně hůře než celý řecký trh (první graf). Pětiletá návratnost (druhý graf) už takové rozdíly nevykazuje. Ale určitě nejde o akcii, které by se řecké problémy nějakým zázrakem vyhýbaly.

Tržby společnosti jsou v posledních třech letech relativně stabilní, zisky jsou střídavě v plusu a v mínusu. Návratnost vlastního jmění i investic je mizerná, ale bylo by chybou se domnívat, že to je „výsada“ řecké energetiky. Naopak, v Evropě bychom našli energetik s problematickými návratnostmi celou řadu.

Zdroj: FT

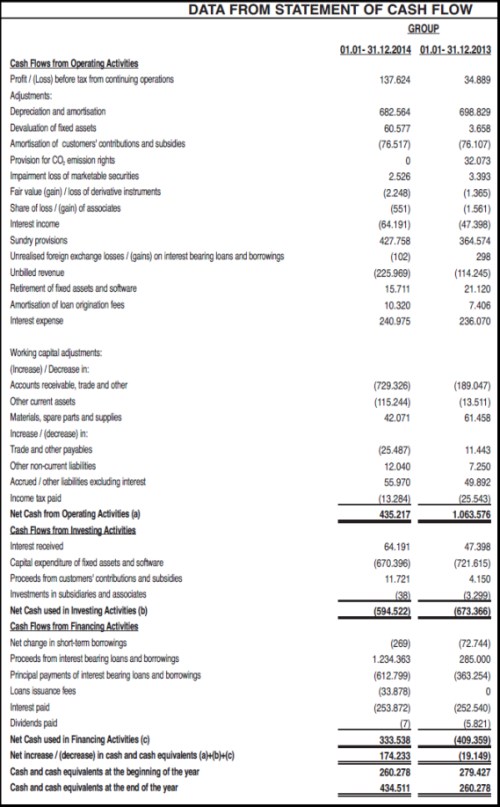

V Řecku snad ještě více než někde jinde vystupuje do popředí nutnost sledovat tok hotovosti. Patrné to bylo už na OTE, u PPC to platí dvojnásob a tudíž jsem zvolil detailní výkaz cash flow (CF). Z něj vidíme, že v roce 2014 došlo k výraznému meziročnímu propadu provozního toku hotovosti. Zde je na vině zejména pracovní kapitál a hlavně růst pohledávek. Na provozu tak PPC generovala cca 435 milionů eur, v roce 2013 to byla asi miliardy eur. Investice firma sice také snížila, provozní CF ale na jejich pokrytí nestačilo a CF po investicích se tak v roce 2014 pohybovalo více než 150 milionů eur v záporu.

Zdroj: PPC

Pokud bychom se drželi pouze čísel z roku 2014, v podstatě bychom firmě a jejím akciím nedali šanci – dlouhodobě záporné CF po CapEx znamená, že hodnota je destruována celkem brutálním způsobem. Co kdyby se krátkodobý, či alespoň střednědobý standard vrátil na úroveň roku 2013? Tok hotovosti po CapEx by se pak pohyboval kolem 330 milionů eur. Jenže toto číslo ve struktuře výše uvedeného výkazu neobsahuje úrokové náklady. Po jejich odečtení jsme na cca 80 milionech eur a toto CF zde můžeme z technického hlediska považovat za volný tok hotovosti pro akcionáře.

Nyní vezměme ulraoptimistický finance fiction scénář: Předpokládejme, že firma bude v dohledné době generovat oněch 80 milionů eur jako volné CF pro akcionáře a řecká ekonomika se stabilizuje natolik, že rizikové prémie se dostanou na úroveň Německa (tj., kolem 5,5 %). Požadovaná návratnost se pak bude pohybovat kolem 10,5 % (beta je 1,55). Kdyby zmíněné CF dlouhodobě vůbec nerostlo, byla by jeho současná hodnota asi 760 milionů eur (80/10,5 %). Kdyby rostlo o inflační 2 %, současná hodnota by dosáhla asi 940 milionů eur. Ale současná kapitalizace dosahuje asi 1 miliardu eur! Jinak řečeno, ani popsaná finance fiction na ospravedlnění současné kapitalizace nestačí.

Je možné, že PPC má nějaká aktiva s velkou hodnotou, která ale není odražena v toku hotovosti a tudíž v uvedených odhadech. Je také pravda, že s uklidněním situace by volnému toku hotovosti pomohly i klesající úrokové náklady. A určitě je výše uvedená kalkulace jen velmi hrubým odhadem. Dovolím si ale tvrdit, že v tom lepším případě tu hledíme na poměrně znatelný investiční optimismus. V tom horším na skutečný investiční sadomasochismus.