Tento týden se budeme držet potravin a jejich prodeje. Dnešní firma je ale přece jen trochu jiné sousto než v minulém článku představená Hormel Foods. Hovořím o tom, že zatímco HF dělá svým akcionářům už dlouho radost, předmět našeho dnešního zájmu Whole Foods Market už dva roky přináší ztráty:

Zdroj: FT

U HF jsme se tedy doufali, že jde o začátek trendu, u WFM by si potenciální investoři měli přát, aby šlo o konec korekce vytvářející valuační příležitost. Více naznačí tradiční pohled na fundament, tedy zejména cash flow a pár valuačních úvah.

WFM je další z „pravítkových“ firem, ale pouze na úrovni tržeb. Je až neuvěřitelné, jak pravidelně je schopna navyšovat své prodeje. Zisky ale ve fiskálním roce 2015 předchozí trend zradily a už v roce 2014 tempo jejich růstu chladlo. Možná, že jde o hlavní příčiny toho, proč si akcie vedla tak zle.

Zdroj: FT

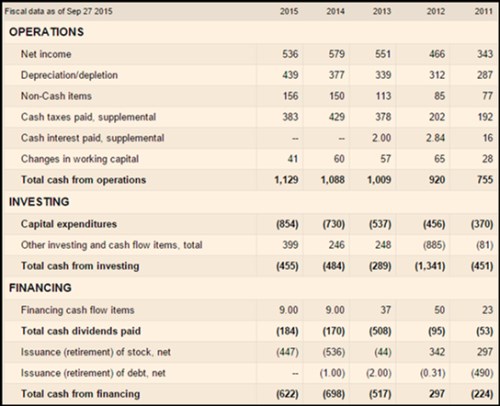

Provozní tok hotovosti WFM roste a nejde tak stejným směrem jako zisky. V roce 2015 firma na této úrovni generovala 1,13 miliardy dolarů. Do provozu pak z toho zainvestovala 854 milionu dolarů, takže jí zbylo 275 milionů dolarů. A dostáváme se k důležité položce – akvizicím a všem ostatním investicím. Na rozdíl od řady jiných firem není WFM akvizičním nadšencem, ale naopak prodává a to už třetím rokem v řadě. Po celkových investicích jí tak minulý rok zbylo 675 milionů dolarů. Z toho akcionářům dala 184 milionů dolarů na dividendách a 447 milionů dolarů na odkupech. Takže zhruba to, co vydělala (včetně divestic), dala akcionářům.

Zdroj: FT

Onen detailní pohled na vzorec finančního chování firmy nám na jednu stranu ukazuje, že tu nemáme jasného zástupce oné trochu problematické skupiny, kde se vyplácí více, než se vydělává. Ale tak trochu do ní WFM řadit přece jen můžeme, protože „to co vydělá“ je do značné míry nakopnuto dezinvesticemi. Takže o dlouhodobě udržitelném stavu nemůžeme hovořit ani zde a změna nebude k lepšímu. Až firma přestane prodávat, pravděpodobně to odnesou odkupy.

Valuační úvahy

Jak bylo uvedeno, WFM byla v roce 2015 schopná na provozním toku hotovosti po CapEx vydělat 275 milionů dolarů. V roce 2014 to bylo 358 milionů dolarů a příčinou byl nižší CapEx. A v roce 2013 se dokonce pohybujeme znatelně nad 400 miliony dolarů. Takže provozní tok hotovosti sice roste, volný tok hotovosti ale klesá, protože CapEx se zvyšuje rychleji než to, kolik firma vydělá na provozu.

Současná kapitalizace WFM dosahuje 11,25 miliard dolarů. Beta dosahuje hodnoty 0,66, takže požadovaná návratnost může být kolem 5,9 %. Pokud bychom se onu kapitalizaci pokusili ospravedlnit s krátkodobým standardem volného cash flow na oněch 275 milionech dolarů, musela by tato částka růst dlouhodobě o 4,2 %. Pokud bychom věřili, že se firma rychle vrátí až k 463 milionů dolarům (z roku 2013), stačil by dlouhodobý růst ve výši cca 2,5 %. Což odpovídá implikovanému růstu odvozenému u Hormel Foods.

Taková zdravá firma

WFM je podle svých slov „nejzdravějším prodejcem potravin v USA“. Klade důraz na udržitelnost produkce, organické pěstování a podobně. Velice zdravá je i rozvaha společnosti, protože nemá téměř žádný úročený dluh, naopak disponuje téměř 400 miliony dolarů hotovosti. S touto rozvahou je pak firma schopna generovat zdravé cash flow, kdy provozní tok hotovosti znatelně převyšuje CapEx. Celkově se pak podle mne dá předpokládat, že trend posunu ke zdravější stravě bude dlouhodobý, takže firma by mohla být schopna růst rychleji, než celý trh.

Celé to zní jako hezký příběh, za vadu na kráse bych považoval popsané klesání volného cash flow, respektive nejasný výhled a „standard“ tohoto toku hotovosti. Pokud by se volné cash flow mělo vracet k tomu, co bylo běžné před rokem dvěma, valuace se nezdá být našponovaná. Celkově bych pohled na dvě poslední firmy uzavřel s tím, že v obou případech jde o jednoduchý model s relativně nízkým rizikem. Ta dnešní se mi možná více líbí svým „bio-nebio“ zaměřením, investičně bych ale asi spíše preferoval tu první.