Existuje řada pohledů na různé fáze, kterými akciový trh v minulosti procházel a nyní prochází. Nabídnu svůj pohled na posledních 25 let a souvislosti s dneškem.

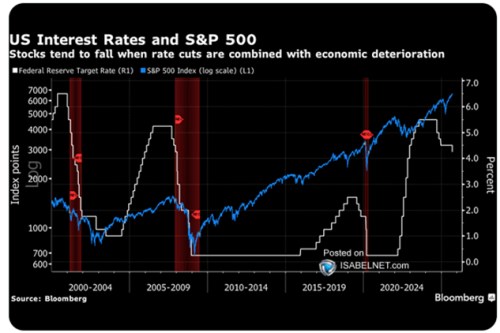

Bloomberg v komentáři k následujícímu grafu píše, že akcie mají tendenci k poklesu, pokud je snižování sazeb doprovázeno ekonomickým útlumem. Ono by ale bylo přesnější říci, že akcie klesaly v době, kdy ekonomika ochlazovala i přesto, že centrální banka snižovala sazby. Já dnes ale tento graf ukazuju hlavně z výše uvedeného důvodu – dají se v něm rozlišit určité tři odlišné fáze, nebo způsoby „fungování trhu“.

Zdroj: X

První ze zmíněných fází trvala do roku 2008. Začala vyfukováním bubliny nafukované na konci devadesátých let. Pak trh začal mazat předchozí ztráty, vše ale utnul známý rok 2008 a s ním spojené finanční tlaky a ekonomický útlum. Považoval bych to celé za jednu fázi proto, že na trh a jeho návratnost výrazně zapůsobily dvě velké nerovnováhy. Nejdříve ta vzniklá z přehnaných (či špatně načasovaných) internetových očekávání. Pak ta vzniklá z nezodpovědného finančního inženýrství spojeného s trhem hypoték.

Vše zmíněné doprovázela celá řada druhotných efektů, ale jádro této první fáze bylo právě v oněch nerovnováhách. A výsledkem bylo více než deset let záporné návratnosti akciového trhu. Na počátku této fáze přitom byly valuace hodně vysoko a šlo o typický příklad období, kdy vysoké valuace následuje delší doba velmi nízké návratnosti trhu. Vztah k dnešku je zřejmý a dá se shrnout do otázky: Existují nyní na trhu nějaké výrazné nerovnováhy?

O valuacích (zde jako možné známce nerovnováhy) jsem tu psal včera a předevčírem. Co jiné oblasti? Nezdá se být pravděpodobné, že by někde probíhalo něco podobného, jako před rokem 2008 s hypotéčními deriváty. Hovoří se třeba o trhlinách na trhu s neobchodovanými půjčkami, v paměti můžeme mít epizodu se slabostí regionálních bank. V neposlední řadě tu jsou obavy z vývoje vládních financí a dluhů a to nejen v USA. Minimálně tyto často skloňované obavy jsou ale právě jedním z důvodů, proč situace není zřejmě ani zdaleka tak extrémní, jako před rokem 2008. Tedy v době, kdy si jen málokdo připouštěl systematické problémy. Pokud existují obavy ve smyslu alespoň nějaké obezřetnosti, je to lepší, než nadšení s klapkami na očích.

Další výše zmíněná fáze posledních 25 let pak začala po roce 2008. A je pak podle mne často dezinterpretována. V tom smyslu, že růst akciového trhu byl velmi často připisován téměř výhradně „likviditě“. Tedy velmi nízkým sazbám a kvantitativnímu uvolňování velmi zkratkovitě vydávanému za tištění peněz. Věci nemá smysl komplikovat, ale přílišná zjednodušení jsou také kontraproduktivní. Jak bych tedy popsal „skutečné“ tehdejší dění na akciovém trhu? A jeho souvislost s dneškem? Pokračování zítra, dnes už jen doporučím zmíněný včerejší článek mimo jiné trochu porovnávající společnosti nyní a před 25 lety.