O komoditách jako zajímavém investičním aktivu se, zdá se mi, hovoří v určitých cyklech. Nyní jsem v souvislosti s nimi mimo jiné zaznamenal názor, podle které zlato funguje jako vedoucí indikátor přicházejícího komoditního býčího trhu. Dnes pár úvah na toto téma.

Jak ukazuje a tvrdí dnešní první graf, komodity jsou relativně k akciím mimořádně podhodnocené. V opačném extrému se nacházely na přelomu osmdesátých a devadesátých let. Tedy v době, kdy ústředním ekonomickým tématem byla vysoká inflace - jev, který nemusí prospívat akciím, ale opak platí o komoditách. Nyní je inflace také tématem, ale nejde ani zdaleka do extrémů, v jakých se ekonomika pohybovala před cca 50 lety.

Zdroj: X

O drahosti, nebo levnosti něčeho se na trhu hovoří docela často. Občas tu tak připomínám, že je dobré vnímat přesně, co se tím v dané situaci myslí a co ne. Konec konců, v každý okamžik je cena vyrovnávajícím prvkem mezi nabídkou a poptávkou. Tedy mezi těmi, kteří prodávají a kteří nakupují. Platí to stejně o akciích, jako o komoditách a různých měřítcích jejich „drahosti“ a „levnosti“. Pár dalších poznámek:

Jak dobře známo, komodity patří mezi aktiva, která negenerují žádný příjem pro jejich vlastníky. Tedy příjem takový, jaký představují úrokové výnosy, nebo dividendy u akcií. Pokud tedy někdo investuje do komodit, čeká návratnost generovanou růstem ceny. Mohli bychom namítnout, že tak je tomu i u řady akcií, ale to jen na první pohled. Pokud bychom třeba u Tesly věděli, že sice bude prudce růst, povede se jí naplnit všechny její vize, ale akcionářům nevyplatí nikdy nic, hodnota jejích akcií bude fakticky nulová. I u růstových firem se totiž počítá s tím, že někdy budou generovat tzv. volné cash flow na vlastní jmění, které bude nakonec vypláceno akcionářům. U komodit ne.

Výše uvedené naznačuje, že porovnávat ceny komodit s cenami akcií může být více či méně porovnávání hrušek a jablek. U akcií je očekávaná návratnost generována cenou a výplatou hotovosti, u komodit jen cenou. U komodit také hraje často významnou roli neinvestiční poptávka. Pokud by byly čistě investičním aktivem, jejich dlouhodobá návratnost by měla odpovídat té požadované, odvíjející se od rizika. Ale o tom se u nich moc neuvažuje, zatímco u akcií jde o relevantní způsob, jak se dívat na jejich budoucí (dlouhodobější) návratnost.

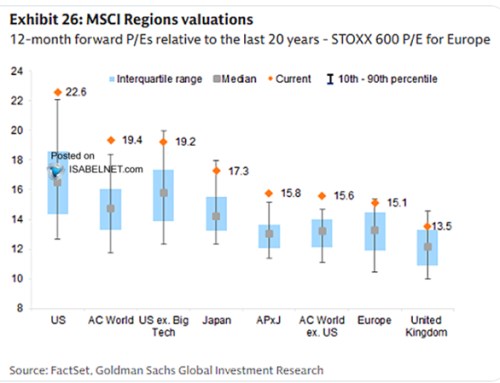

V souvislosti s prvním grafem bych pak připomněl i včerejší graf s valuacemi akciových trhů ve světě. V podstatě všude nyní vládne akciové nadšení, poměry cen k ziskům se dostaly vysoko nad historické standardy:

Zdroj: X

Můžeme se bavit o tom, nakolik je druhým grafem popsaný jev racionální. Tak jako tak se do něj významným způsobem propisují příběhy a vize spojené s umělou inteligencí a spojenými technologiemi, jako jsou roboti, automatizace, robotaxíky atd. Z hlediska fundamentu bychom se pak po shlédnutí prvního grafu ve vztahu ke komoditám ptali, co by taková technologicko ekonomická revoluce udělala s poptávkou po nich. Odpověď by byla zřejmě pestrá:

Na jedné straně jsou třeba některé kovy, u nichž se hovoří o velké poptávce v souvislosti s bateriemi, hardwarem, na kterém AI a spol stojí a podobně. Na straně druhé jsou tu strukturální posuny v automobilismu, respektive dohady kolem toho, co nakonec bude s poptávkovou a nabídkovou stranou trhu s ropou. U zemědělských komodit můžeme zase uvažovat o tom, jak AI změní produktivitu práce (třeba šéf Deeru nedávno mluvil o tom, jak lze nové softwarové nástroje implementovat i do ne úplně nových strojů). To by mohlo měnit nabídkovou křivku v tomto sektoru komodit.

Uvažovat se dá i o tom, co by s poptávkou po různých komoditách udělal 7 % růst HDP, který predikují v Ark Invest. Asi se dá předpokládat, že v takovém vývoji připomínajícím nyní spíše finance fiction by růst byl tažen zejména službami a „měkčí“ částí ekonomiky. Ale přece jen by oněch 7 % by do sebe asi nasávalo dost komodit. Naopak v podstatě zapomenuto se zdá být zase ne tak dávné téma čínského boomu nasávajícího do sebe komodity všeho druhu (z důvodů evidentních, které tu občas rozebírám v článcích zaměřených na tuto ekonomiku).