Oslabování eura k dolaru, ke kterému dochází od roku 2008, má dobře známé příčiny. V době krizí dolar funguje jako bezpečný přístav, což se ukázalo v období 2008–2009, během krize na rozvíjejících se trzích v roce 2013 i během odlivu kapitálu z Číny, který nastal v roce 2014. K oslabování eura přispěla i krize v eurozóně v období 2011–2012 a na jaře roku 2015. Stejně na eurodolar působí i pokles cen ropy a očekávané zvyšování sazeb v USA (které začalo v prosinci 2015). Toto zvyšování je odrazem ekonomického oživení americké ekonomiky, které začalo v roce 2010. V neposlední řadě pak euro slábne díky programu kvantitativního uvolňování v eurozóně a následnému odlivu kapitálu z této měnové unie.

V současné době jsou uvedené faktory dobře známy, pozorně sledovány a očekávány. Platí to i o konsenzu týkajícím se monetární politiky v USA a eurozóně. Další globální krize se nečeká a to samé platí o krizi v eurozóně. Problémy na rozvíjejících se trzích a v Číně jsou také všeobecně známy. Co by tedy mohlo vést k dalšímu oslabování eura k dolaru?

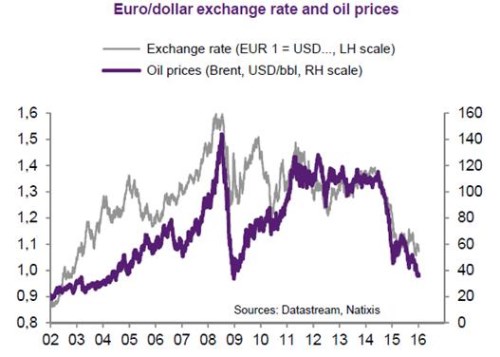

Další propad eura by mohl být vyvolán novým poklesem cen ropy. Jak již bylo naznačeno, klesající ceny ropy tlačí euro dolů, protože země vyvážející ropu mají své příjmy v dolarech, část z nich ale reinvestují do eur. Pokud tedy příjmy těchto zemí v důsledku nižších cen ropy klesnou, sníží se i jejich nákupy eur. Vývoj cen ropy a vývoj eurodolaru porovnává následující graf:

Další oslabování eura by mohlo být vyvoláno i prudkým růstem inflace v USA, který by nutil Fed k razantnímu zvýšení sazeb. Stejně by na kurz eura působilo další monetární uvolnění v eurozóně vyvolané nízkou inflací. Probíhalo by pravděpodobně tak, že by ECB nakupovala více aktiv. I když je tedy další oslabení eura teoreticky možné, podle našeho názoru je nyní spíše nepravděpodobné. Vyloučit naopak nelze to, že eurozónu zbrzdí „nová“ globální krize.

Můžeme totiž tvrdit, že ve světové ekonomice už určitá nová krize propukla: Oslabují měny rozvíjejících se ekonomik a zejména Číny, ceny akcií klesají a stejným směrem jde i cena ropy, což vede ke krizi v zemích, které ji vyvážejí. Mohl by se tento vývoj skutečně výrazněji projevit rovněž na eurozóně? Její ekonomiku skutečně ovlivňuje, a to v několika směrech:

Snižuje se hodnota exportů do rozvíjejících se zemí a do Číny. Stejně tak klesají exporty do zemí, které těží a vyvážejí ropu. K tomu se může přidat negativní dopad klesajících cen akcií – ty mohou přes efekt bohatství ovlivnit spotřebu domácností i investice korporátního sektoru. Podle našich odhadů by pokračující problémy na akciových trzích, na trhu s ropou a v rozvíjejících se ekonomikách mohly vést k tomu, že růst eurozóny klesne až k nule.

Zdroj: Natixis