Profesor ekonomie Antonio Fatás hodnotí na svém blogu poslední vývoj v oblasti monetární politiky eurozóny poměrně pesimisticky. Mimo jiné píše:

ECB před několika dny oznámila další snížení sazeb a rozšíření programu kvantitativního uvolňování. Zní to jako pozitivní zprávy. Tyto kroky byly očekávány už na posledním zasedání ECB v roce 2015, tehdy ale nepřišly. Trhy na poslední informace reagovaly nejdříve velmi pozitivně, pak ale otočily a uzavřely níže, než se nacházely před oznámením. Vysvětlovat chování trhů je vždy složité. Musím ale říci, že když jsem sledoval tiskovou konferenci ECB, bylo mi jasné, jaká zoufalost a možná i zmatení tam panuje. A takové zjištění není určitě ničím, co by trhy táhlo nahoru.

Nemusí to být nutně chyba samotné ECB. Žijeme v době, kdy sazby klesly až k nule a centrální banky už nemají mnoho dalších nástrojů, které by ještě mohly použít. A u těch, které ještě k dispozici zbývají, se jen velmi těžko vysvětluje jejich princip trhům a veřejnosti. Dalších 20 miliard eur kvantitativního uvolňování, které bude zahrnovat i korporátní dluhopisy či speciální půjčky bankám, jsou nástroji, kterým je i pro ekonoma mnohem těžší porozumět než tradičnímu snižování sazeb.

Jaké je tedy hlavní poučení? ECB chce dělat více, ale nemá žádný zázračný nástroj, kterým by dostala eurozónu ze situace, ve kterém se nyní nachází. Jinak řečeno, ECB je ochotna udělat více, i když čelí určitým vnitřním tlakům. A to je určitě dobrá zpráva. Celkově se ale také jasně ukazuje, že tato centrální banka už naráží na hranice svých možností, A to je zpráva špatná. Program kvantitativního uvolňování může být rozšiřován neustále, ale Bank of Japan se o to už nějakou dobu pokouší a žádného velkého úspěchu nedosáhla.

Past nulových sazeb je past reálná. Pokud nepřijde posun k agresivní fiskální stimulaci či nedojde k prudkému zlepšení v globální ekonomice, ECB to bude mít s dosažením svého inflačního cíle velmi těžké. A to samé platí o návratu eurozóny k jejímu běžnému tempu růstu. ECB tvrdila, že „učiní vše, co bude třeba“. To, „co je třeba“ ale podle všeho nemá k dispozici. Ani si nechci představovat, jak budou vypadat další tiskové konference, píše Fatás.

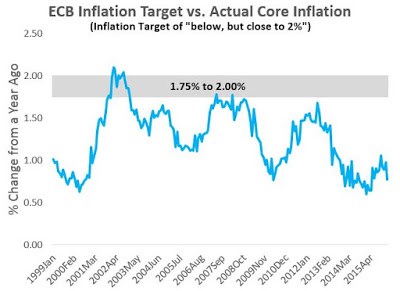

Nijak optimisticky se o vývoji v eurozóně nevyjadřuje ani monetarista David Beckworth. Ten na svém blogu tvrdí, že skutečný inflační cíl ECB se u jádrové inflace pravděpodobně posunul mezi 1 – 1,25 %. To znamená, že tento cíl se nachází znatelně nad oficiálním cílem (viz šedá oblast v následujícím grafu, který popisuje historický vývoj jádrové inflace). Inflace ve výši kolem 1 % pak není ani zdaleka dost vysoká na to, aby generovala růst ve výdajích soukromého sektoru, který by v eurozóně obnovil plnou zaměstnanost.

Zdroj: Blog Antonia Fatáse, MacroMarketMusings