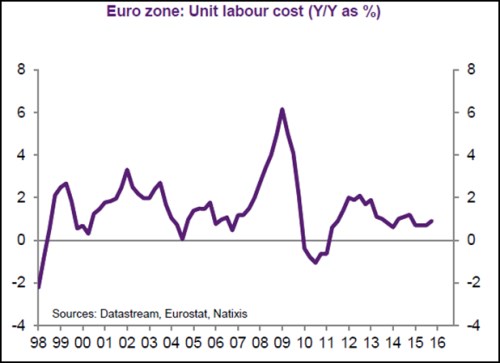

Hlavní ekonom banky Natixis Patrick Artus tvrdí, že „skutečná“ inflace v eurozóně se pohybuje kolem 1 %. Usuzuje tak z vývoje jednotkových nákladů práce v eurozóně, který shrnuje následující graf (jde o meziroční změny). Inflace, kterou v eurozóně v současné době pozorujeme, se od této „skutečné“ inflace liší zejména kvůli proměnlivým cenám energií.

Zdroj: Natixis

Artus se tedy domnívá, že ekonomice eurozóny díky 1% inflaci nehrozí deflační riziko, i když je pravdou, že „skutečná“ inflace byla před krizí vyšší a pohybovala se kolem 2 %. Tento pokles by měl být odrazem vyšší flexibility trhu práce v zemích eurozóny.

Co by měla ECB ve světle tohoto vývoje dělat? Ekonom se domnívá, že pokud je snížení „skutečné“ inflace z 2 % na 1 % skutečně odrazem reforem na trhu práce, monetární politika se bude marně snažit o to, aby inflaci opět zvedla. Navíc jde o dezinflační změnu, která je pro ekonomiku pozitivní, protože je odrazem změn na nabídkové straně ekonomiky a ne slabé poptávky po zboží a službách.

Co se však stane, pokud se ECB bude i přes výše uvedené snažit o zvýšení inflace? Tato její snaha se projeví významným zvýšením peněžní nabídky a to sebou nese dnes již dobře známá rizika. Mezi ně patří zvýšená volatilita na finančních trzích či bubliny na trzích dluhopisových. K tomu se zvyšuje pravděpodobnost toho, že uvolněnou monetární politiku již nepůjde obrátit, protože pro ECB bude stále těžší umožnit růst výnosů vládních dluhopisů a splasknutí bubliny na těchto trzích. „To vše je činěno bez toho, aby se dostavil nějaký hmatatelný přínos,“ tvrdí Artus.

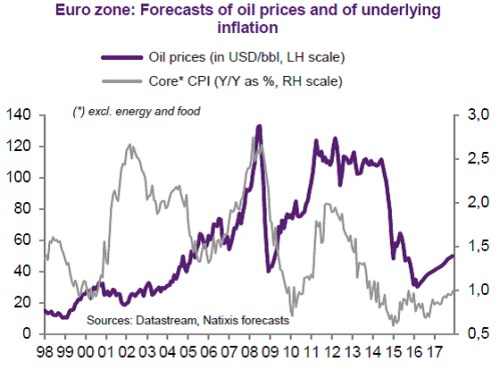

Natixis ve své analýze poskytuje i výhled pro ceny ropy a jádrovou inflaci v eurozóně. Ta by se až na konci roku 2017 měla pohybovat u 1 %. Ceny ropy by se v té době měly nalézat nad 50 dolary za barel:

Zdroj: Natixis