V současné době existují dva extrémní pohledy na to, jak reformovat monetární politiku. První z nich můžeme považovat za 100% regulaci. Banky by v takovém systému musely držet 100% rezervy a to by znamenalo, že všechny peníze v oběhu by byly tvořeny jen centrální bankou. Banky by pak pouze plnily funkci prostředníka, který se zabývá rizikem dlužníků. Naproti tomu stojí extrémně liberální pohled, který tvrdí, že nejlepší by bylo eliminovat centrální banku a nechat banky komerční, aby tvořily vlastní peníze. Ty by byly pouze pod kontrolou svých akcionářů, věřitelů a střadatelů, žádná specifická regulace by potřeba nebyla.

Oba systémy by se samozřejmě značně lišily od dnešního stavu. V prvním z nich by veškeré peníze tvořila centrální banka, dnes ale monetární báze představuje pouze velmi malou část celkové peněžní nabídky. Podstatou návrhu na tento nový systém je získání úplné kontroly nad tvorbou peněz tím, že bankám komerčním už tato tvorba umožněna není. Druhý, ultraliberální pohled, se nachází na úplně opačné části spektra. Peníze jsou v takovém systému vytvářeny pouze půjčkami bank, které nejsou regulovány. Dohlíží na ně pouze jejich vlastní akcionáři a věřitelé, kteří utrpí ztráty v případě, že banky budou poskytovat úvěry špatné a ztrátové. V oblasti tvorby peněz by tak existovala konkurence, jejímž základem by byl převod depozit střadatelů od rizikovějších bank k těm méně rizikovým.

Jaké jsou hlavní argumenty proti popsaným návrhům? V systému extrémní regulace by sice přešla veškerá kontrola nad peněžní nabídkou pod centrální banku. Praxe ovšem ukazuje, že centrální banky mají velké problémy s udržením likvidity v ekonomice na adekvátní úrovni. Výsledkem jsou bubliny na akciových, realitních i dluhopisových trzích. Ultraliberální návrhy zase počítají s nulovými státními zásahy a konkurencí mezi bankami, která by měla zajistit fungování celého systému. Vývoj před rokem 2008 ovšem jasně ukazuje, že mírná regulace se podílela na prudkém růstu dluhu a na vzniku bankovních krizí a obrovským finančním ztrátám bank. Nezdá se tedy, že by některý z těchto „čistých“ systémů byl schopen zabránit finančním krizím.

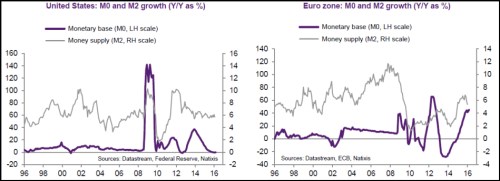

Následující grafy ukazují skutečný vývoj peněžní nabídky v USA a v eurozóně. Fialově je vyznačena meziroční změna monetární báze, která je pod kontrolou centrální banky, a šedě meziroční změna peněžního agregátu M2. První z popsaných systémů by dostal peněžní nabídku plně pod kontrolu centrálních bank (v současné době se vývoj M0 a M2 často liší):

Zdroj: Natixis