Obecně se předpokládá, že každá země si vybírá svou vlastní monetární politiku podle svých vlastních cílů, mezi které patří zejména inflace. To znamená, že při stanovení této politiky se nebere v úvahu, jaké dopady bude mít na jiné země. Tedy ani dopad na měnové kurzy, které reagují na rozdíly mezi monetárními politikami centrálních bank.

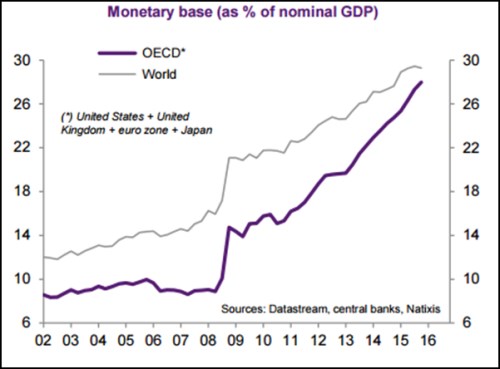

Popsané nastavení systému se ale stává víc a víc problematické. Došlo totiž k velkému nárůstu globální likvidity a mezinárodního toku kapitálu. Což se projevuje ve velké volatilitě na měnových trzích. Z grafu je patrné, že k prudkému růstu monetární báze ve světové ekonomice (šedě) došlo po roce 2008. Ve vyspělých zemích (vyznačeno fialově) monetární báze do roku 2008 zhruba stagnovala, během roku 2008 ovšem centrální banky přikročily k jejímu prudkému zvýšení a vysoké tempo jejího růstu přetrvává dodnes:

Je možné současný globální monetární systém nějak reformovat? První možností reformy je zavést omezení na tok kapitálu. Takový přístup je ale složitý a z ekonomického hlediska i nebezpečný. Je tu ale rovněž druhá možnost – centrální banky jednotlivých zemí začnou brát v úvahu to, jaké dopady má jejich politika na jiné země. Jinak řečeno, monetární politika by začala být koordinována na mezinárodní úrovni. O potřebě takové změny nedávno hovořil například guvernér Reserve Bank of India Raghuram Rajan.

Jak by vypadala současná monetární politika v případě, že už by docházelo k její mezinárodní koordinaci? Je zřejmé, že pokud monetární expanze v některé významné ekonomice vede ke zlepšení podmínek na úvěrovém trhu a stimulaci domácí poptávky, projeví se to pozitivně i ve zbytku globální ekonomiky. Ten totiž těží z vyšší poptávky po jeho exportech. V poslední době ale monetární politika nemá na úvěrový trh ve vyspělých zemích výraznější dopad, jako nástroj ekonomické politiky jej využívá pouze Čína.

Jestliže monetární expanze vede k oslabení měnového kurzu tak, jak tomu je v eurozóně, Japonsku a Číně, dopad na zbytek světové ekonomiky je negativní. Jde tedy o typickou situaci, při které by měla probíhat mezinárodní koordinace. K tomu navíc existuje možnost, že se monetární expanze projeví na růstu likvidity a následně na růstu cen aktiv. V takových situacích obvykle roste i volatilita, zvyšuje se tok kapitálu a nestabilita na měnových trzích. Podobně jako v minulém případě se tak objevuje negativní mezinárodní externalita. Pokud by tedy v posledních letech existovala mezinárodní koordinace monetární politiky, pak by bylo pravděpodobné, že celková monetární expanze v globální ekonomice by byla méně intenzivní.

Autorem je hlavní ekonom banky Natixis Patrick Artus.

Zdroj: Natixis