Tak to vypadá, že letos žádná okurková sezóna nebude. V Evropě se věci daly do pohybu, je jen na nás, jaký bude jeho konečný směr a výsledek. Dnes ale nehodlám přispívat k záplavě aktuálních brexitových komentářů a naopak bych se rád věnoval tématu nadčasovějšímu: Vztahu mezi trhem práce a trhem akciovým.

Pokud se vede zle ekonomice, automaticky to neznamená, že se povede zle i akciovému trhu. A naopak. Tuto úvahu jsem začal rozvíjet ve svém předchozím příspěvku a nyní bych jí proto rád dotáhl ke vztahu svým způsobem klíčovému – vztahu mezi akciemi a trhem práce. S trochou fantazie a přispěním úvaha pana Marxe a jemu blízkých si můžeme tyto dvě sféry ekonomiky představit jako nesmiřitelné soupeře. Realita je mnohem pestřejší, ale nezastírejme si, že prvek soupeření tu samozřejmě je. A někdy nabude nezdravých rozměrů, čehož jsou bohužel důkazem i pokrizové roky, kdy akciovou rally dlouho doprovázel neradostný vývoj na trzích práce v celé řadě vyspělých zemí.

Jeden nahoru, druhý dolů

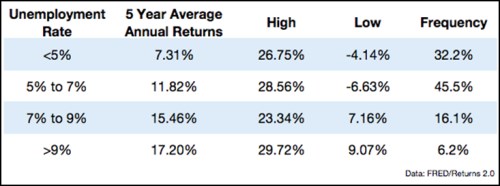

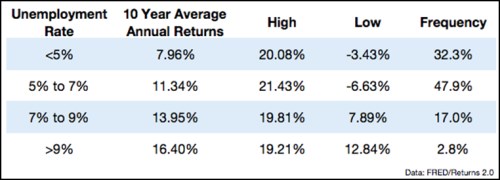

S pomocí Wealthofcommonsence a pana Bena Carlsona se můžeme na věc podívat nejdříve systematicky a dlouhodobě. První z následujících tabulek ukazuje vztah mezi různými úrovněmi nezaměstnanosti (první sloupec) a návratností akciového trhu v následujících pěti letech (druhý sloupec – průměr, třetí nejvyšší hodnoty a čtvrtý nejnižší). Druhá tabulka je stejná, pouze návratnost je měřena v rozmezí deseti let.

Z výše uvedených čísel se tedy zdá, že pro akciový trh je nejlepší, když nezaměstnanost překročí 9 %. Nízká nezaměstnanost pod 5 % je naopak z hlediska pětileté návratnosti nejhorší. Desetileté návratnosti pak tento vzorec chování plně potvrzují. I ony totiž nekompromisně ukazují, že čím horší situace na trhu práce, tím lepší je návratnost akciového trhu a naopak.

Z uvedených čísel to tedy nevypadá pouze na občasné třenice mezi trhem akciovým a trhem práce, ale na silný antagonismus. Z fundamentálního hlediska není těžké jej vysvětlit: Čím vyšší nezaměstnanost, tím větší vyjednávací síla firem směrem k pracovní síle (promiňte ten výraz). To znamená vyšší marže. Zároveň se vyšší nezaměstnanost pojí s nižšími sazbami a celkově uvolněnější monetární politikou. Ale ani z fundamentálního hlediska není obrázek černobílý. Vyšší nezaměstnanost doprovázející ekonomický útlum by sebou měly nést i vyšší rizikové prémie. A v neposlední řadě nesmíme zapomínat, že vyšší nezaměstnanost znamená ekonomický útlum a slabší poptávku domácností, která se obratem promítá do výsledků firem.

Co bude dál?

Pokud se podíváme na současnou míru nezaměstnanosti v USA (viz další graf) a spojíme si jí s výše uvedenými čísly, pro akcie to radostná zpráva na první pohled není. Míra nezaměstnanosti klesla pod 5 % a uvedené tabulky by totiž předpovídaly, že dlouhodobější návratnost trhu bude nyní „jen“ mezi 7 – 8 %. To je sice z hlediska dalších tabulkových možností nejníže, ale v současném prostředí by i taková pětiletá i desetiletá návratnost byla podle mne krásná.

Zdroj: FRED

Jsem tak na vážkách z toho, jak výše uvedené shrnout. Jednak mi přes uvedená tvrdá data připadá přitažené za vlasy tvrdit, že „čím hůře pro pracovní trh, tím lépe pro akcie“. Budu se asi dál držet svého přesvědčení, že krátkodobě to platit může, ale dlouhodobě určitě ne – jedna významná část ekonomiky nemůže dlouhodobě prosperovat bez toho, aby druhá trpěla.

A co se týče oné predikce dalšího vývoje, je to také nejednoznačné. Jde totiž o velmi dobrou zprávu/možnost maskovanou ve zprávě špatné. Z uvedených možností by se nás sice týkala ta nejhorší, vyjádřená rovnicí v nadpisu. Ale jak jsem uvedl, i ta by byla s ohledem na aktuální situaci hodně dobrá. Snad se nás nebudou místo tabulkových průměrů týkat spíše minimální návratnosti prezentované ve čtvrtých sloupcích tabulek.