• Noční horečnatě očekávané oznámení Applu bylo směsí pozitiv a negativ, přičemž dle našeho názoru převládají pozitiva.

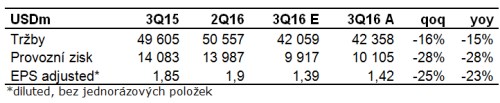

• Tím nejvýznamnějším pozitivem je lepšící se meziroční dynamika v dominantním segmentu iPhonů, jež se promítá i do celkových tržeb. Posuďte sami: tržby ve F1Q16 +2% yoy, F2Q16 -13 % yoy, F3Q16 -15 % yoy, ALE dle výhledu (resp. středu pásma 45,5-47,5 mld. USD) na F4Q16 už „jen“ -10 % yoy (což je mimochodem o poznání lepší než tržní konsenzus na úrovni 45,5 mld. USD).

• Takový vývoj by dal v konečném důsledku za pravdu managementu společnosti, jenž připisuje nynější slabší období veleúspěšnému iPhone 6 cyklu, na nějž navázal naopak nevelmi úspěšný 6S cyklus. Období klesajících tržeb by tak z definice mělo být pouze přechodného charakteru. Samozřejmě pod podmínkou, že bude očekávaný iPhone 7 úspěšnější než jeho předchůdce. Srovnávací základna pro iPhone 7 bude ale tak jako tak o poznání benevolentnější než u iPhonu 6S, a to především od F2Q17. Dlužno dodat, že s návratem k dvojcifernému meziročnímu tempu růstu v dohledné době nepočítáme, neboť globální trh s chytrými telefony se pomalu blíží saturaci.

• Čekání na iPhone 7 „zachránil“ z hlediska tržeb letošní levnější přírůstek do produktové nabídky v podobě modelu SE. I díky němu propadly prodeje iPhonů v sezónně nejslabším F3Q meziročně „jen“ o 15 % (F2Q16 -16 % yoy), přičemž qoq propad na úrovni -21 % je v souladu s historickým sezónním vzorcem (průměr FY 13, 14 a 15 je za F3Q -20 % qoq).

• To samé ale bohužel neplatí pro profitabilitu podnikání, což je logickým vyústěním příznivé cenovky na modelu SE (399, resp. 499 USD dle velikosti úložiště). Výsledný prodejní mix je tak dosti výrazně vychýlen směrem k levnějším verzím hardwaru, což lze vidět už na úrovni tržeb z prodeje iPhonů, jež klesly ve srovnání s -15 % na prodejích meziročně až o 23 %. Průměrná prodejní cena (ASP – average selling price) iPhonů spadla na 595 USD (ze 642 USD ve F2Q16 a 660 USD ve F3Q15).

• Pod tlak se tak dostává ostře sledovaná hrubá marže, jež poklesla meziročně o 170 bps na 38 %, přesto se ale dostala na horní hranici poskytnutého výhledu. S hlasitým oddechnutím byl pak na trhu přijat fakt, že bychom již v tomto cyklu neměli být svědky další eroze profitability. Hrubá marže by tak měla i ve F4Q16 zůstat stabilní v pásmu 37,5-38 %. Jak na úrovni tržeb, tak zisku (resp. hrubé marže) jsme již tedy ve F3Q16 velmi pravděpodobně viděli dno, od něhož se bude společnost odrážet za pomoci již zmiňovaného iPhonu 7.

• Dno z F3Q16 navíc mohlo být ještě o něco mělčí, nebýt 3,6 mld. USD poklesu zásob v dodavatelském řetězci. Samotná společnost přitom původně vyhlížela jen 2 mld. USD. Jinými slovy, prodeje zařízení s jablkem ve znaku koncovým zákazníkům klesaly ve F3Q16 o něco pomaleji, než dodávky Applu do dodavatelského řetězce. K tržbám ve F3Q16 si tak při porovnávaní s tržním konsenzem můžeme směle přičíst až 1,6 mld. USD.

• Dlouhých 9 kvartálů jsme nemohli napsat prakticky nic pozitivního ohledně segmentu iPadů, který postupně vyklidil pole jak Macům, tak službám. To se ve F3Q16 překvapivě mění a iPad (konkrétně iPad Pro) se tak kromě iPhonu SE stává překvapivým pilířem postupné stabilizace tržeb. iPadů se ve F3Q16 prodalo na bezmála 10 mil., zatímco trh počítal jen s 9,1 mil. Zatímco meziroční propad prodejů, byť o poznání mírněji, pokračuje (-9 % yoy po -19 % yoy ve F2Q16 a -25 % yoy ve F1Q16), tak tržby vykazují poprvé za dlouhou dobu přírůstek na úrovni +7 % yoy. Může za to iPad Pro, který je s poměrně vysokou cenovkou marketovaný jako plnohodnotná náhrada tradičních PC.

• A konečně, dle našeho názoru stále nedoceněný segment služeb (nyní již druhý největší) si nadále udržuje velmi solidní meziroční dynamiku na úrovni +19 % yoy (ve F2Q16 +20 % yoy). Příjmy z App Storu dokonce akcelerovaly již čtvrtým čtvrtletím v řadě (+37 % yoy). Přírůstek celkových hrubých tržeb v segmentu taktéž opět akceleroval na +29 % yoy (+27 % yoy ve F2Q16 a +24 % yoy ve F1Q16).

• Za stěžejní negativum pak považujeme pokračující prudký propad v Číně (tržby -33 % yoy). Důvodů je hned několik, od pomalejšího růstu HDP přes slabou měnu až po agresivní čínskou konkurenci. Ambicí Applu je nahradit část příjmů utíkajících k levnější domácí čínské konkurenci indickým trhem, jenž prozatím letos přidal >50 % yoy.

• Cílovou cenu (130 USD), doporučení (držet) a členství v seznamu Dlouhodobých investičních příležitostí tentokrát neměníme.