Podle kurzu libry by se zdálo, že Brexit je pro britskou ekonomiku už nyní pohromou. Ovšem podle akciového trhu bychom soudili na pravý opak, protože ceny na něm od onoho brexitového hlasování znatelně posílily. Je to ale samozřejmě z části právě odrazem slabší libry, protože ta se promítá do finančních výsledků řady firem pozitivně. V tomto smyslu tak došlo k silné „japonizaci“ britského trhu, protože japonské akcie jsou dnes již pověstné tím, jak citlivě (inverzně) reagují na kurz jenu. Podívejme se ale na britský trh trochu blíže.

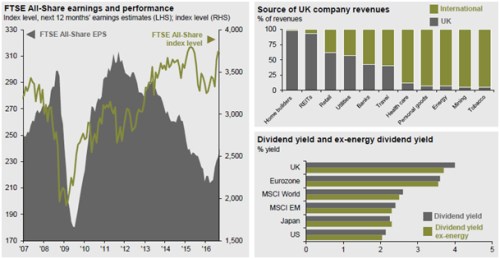

S vhledem do toho, co se vlastně v UK děje, nám velmi pomůže poslední čtvrtletní průvodce globálními trhy od . V prvním z následujících grafů vidíme vývoj indexu FTSE a šedě vývoj zisků na akcii (EPS) v tomto indexu. Zhruba od roku 2011 je patrný ne zrovna zdravý trend: Index roste, či stagnuje, zatímco zisky znatelně klesají. To neznamená nic jiného, než že investoři platí stále více na za jednu libru zisků. Jinak řečeno, valuace stále rostou. S potěšením ale můžeme konstatovat, že současná rally už stojí na mnohem pevnějších nohou, protože je tažena prudkým zlepšením EPS:

Zdroj: JPMorgan

Další dva grafy z výše uvedené trojky ukazují podíl v zahraničí a doma generovaných tržeb jednotlivých odvětví obchodovaných ve FTSE a také srovnání dividendového výnosu britského trhu a trhů dalších. Nejvíce tržeb v zahraničí generuje tabákový průmysl a těžební společnosti, nejméně stavebnictví a maloobchod. Pohled na dividendový výnos pak ukazuje, že britský trh nabízí výnosy nejvyšší a to jak v celku, tak bez energetiky. To neznamená nic jiného, než že je rizikovější a má horší růstový výhled, než trhy ostatní a proto musí „platit víc“. Lovci dividendových výnosů, kteří ale dobře ví, co vlastně loví, by měli směřovat zejména sem.

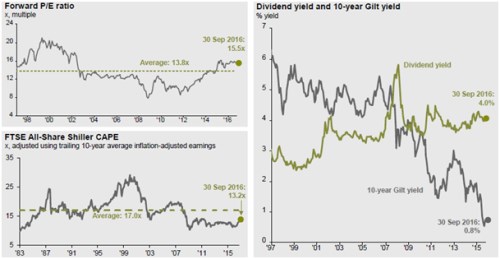

Další trojka obrázků ukazuje (i) valuaci podle PE založeného na očekávaných ziscích, (ii) valuaci založenou na historických – o cyklus upravených ziscích a (iii) porovnání dividendových výnosů FTSE s výnosy desetiletých vládních dluhopisů – Giltů. Tento poslední obrázek ukazuje na vyspělých trzích rozšířený jev – výnosy akciového trhu se dostaly neobvykle vysoko nad výnosy vládních dluhopisů. To bývá řadou komentátorů vysvětlováno jako jednoznačná investiční příležitost. Pokud se ale trochu ponoříme do fundamentu, zjistíme, že jde o jev plně odpovídají nově normálovému prostředí. Tedy prostředí s nízkým očekávaným růstem a inflací (tudíž nízkými výnosy obligací) a zároveň vyšším rizikem (tj. relativně vyššími dividendovými výnosy).

Zdroj: JPMorgan

Pohled na první valuační graf potvrzuje to, co jsme již odvodili na začátku. Od roku 2011 se PE zvedá, ovšem v poslední době už neroste, přestože se na trh dostavila rally. Ta je totiž konečně tažena růstem zisků a ne dalším zvyšováním valuací. Cyklicky upravené PE od pana Shillera je nazýváno CAPE (viz druhý graf). O jeho relevanci toho bylo už napsáno hodně, osobně jej většinou beru spíše jako takovou zajímavost a tak tomu je i zde: Je zajímavé, že CAPE se po krizi posunulo na strukturálně nižší (a poměrně stabilní) úroveň kolem hodnoty 13. Pokud by se mělo vrátit na předkrizový standard, mělo by to na trh přinést další hezkou rally.

Co si z uvedeného vzít? Podle mne následující: Britský trh zjaponizoval, předchozí roky zvedly valuace na relativně vysoké úrovně, ale současná rally už tak nečinila, protože stojí na pevnějších nohou prudce rostoucích zisků. Ty jsou zase z velké části důsledkem slabší libry a projevem oné japonizace. O britské akcie by se pak měli zajímat ti, kteří se zajímají o vysoké dividendové výnosy (absolutně i relativně k výnosům vládních dluhopisů). Musí si ale být vědomi, že tyto vyšší dividendové výnosy jsou cenou za nejistotu a očekávaný ekonomický útlum. Pro nebritské investory je pak přirozeně nutno uvažovat i o tom, jak se kurz libry promítne do jejich celkové návratnosti.