Během posledních patnácti let se zisky amerických obchodovaných společností i zisky na globálních trzích zvedly z 33 dolarů na akcii na 108 dolarů na akcii. Jejich cesta ale byla značně odlišná a z toho je evidentní, jakou výhodu přináší mezinárodní diverzifikace, píše Jeffrey Kleintop z Charles Schwab.

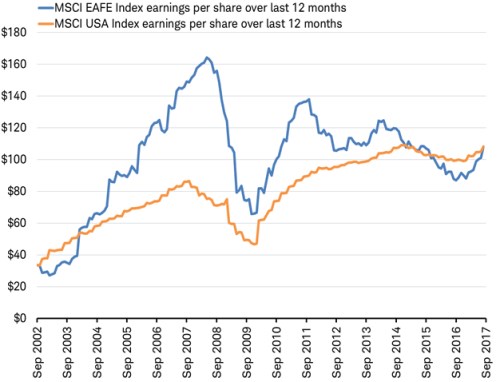

Konkrétní vývoj ukazuje následující graf, z něhož je zřejmé, že globální zisky jsou citlivější na cyklus, ekonomický růst a vývoj inflace:

Řada faktorů ovlivňuje jak ziskovost firem obchodovaných v USA, tak ziskovost firem na globálních trzích. Jak ale bylo zmíněno, u těch druhých je zřejmá větší cykličnost. To se projevilo v letech 2002–2008, kdy došlo k dramatickému růstu zisků na akcii na těchto trzích, a to až na 160 dolarů. Pak ovšem přišla finanční krize, která poslala zisky dolů až na 60 dolarů. Následující oživení ale přineslo další prudký růst, tentokrát na 140 dolarů. V USA byl vývoj podobný, ovšem fluktuace byly ve srovnání s globálními trhy asi poloviční.

Na ziskovost forem na globálních trzích také působí více faktorů. V roce 2010 byla zisková rally přerušena recesí v Japonsku, v roce 2011 se projevil vliv dluhové krize v Evropě a v letech 2012 a 2013 evropská recese. V roce 2015 byl zase znát dopad recese v Kanadě, kterou vyvolal pokles cen ropy. Americká ekonomika během tohoto období sice nedosahovala růstu, který by odpovídal jejímu potenciálu, ale její oživení bylo vyrovnanější. To se projevilo i na větší stabilitě růstu zisků.

Ukazuje se také, že zisky mezinárodní firem jsou citlivější na inflaci. Cenový růst se projevuje jak v nákladech, tak v tržbách firem, ale v různých regionech je míra těchto vlivů různá. Obecně pak platí, že na mezinárodních trzích se zisky pohybují stejným směrem jako inflace. Hlavním důvodem je vysoká váha finančního sektoru na mezinárodních trzích. V USA mají ale největší podíl na kapitalizaci trhu technologie, které jsou na inflaci méně citlivé než banky a další finanční instituce.

Jaký vývoj můžeme na základě uvedeného očekávat? V letošním roce probíhá synchronizované globální oživení, růstu je dosahováno u všech 20 největších ekonomik. To se může projevit na prudkém zvýšení ziskovosti firem obchodovaných na globálních trzích. Pokud by se ale rozdíly v ekonomické aktivitě ve světě opět prohloubily, globální zisky na to zareagují citlivěji než zisky firem z amerického trhu. Ekonomové většinou očekávají, že synchronizovaný růst bude pokračovat i v roce 2018. Některé země by ale do recese spadnout mohly. Týká se to například Velké Británie, na kterou mohou dopadat negativní důsledky brexitu.

Jestliže letos dojde ke zvýšení inflace, zareagují citlivěji globální zisky, ale podobně tomu bude v negativním smyslu v případě, že se do globální ekonomiky vrátí deflační tlaky. V této souvislosti je důležité si povšimnout, že rozdílná monetární politika nemá na vývoj ziskovosti v USA a na celosvětové úrovni tak velký vliv jako zmíněné váhy sektorů. To, že se ziskovosti v USA a na globálních trzích v delším období potkávají, naznačuje, že pro dlouhodobé investory není důvod, proč by měli favorizovat první či druhý trh. Je ovšem zřejmé, že cesty, kterými se jejich ziskovost ubírala, se mohou v danou chvíli lišit, a to je pádný argument pro diverzifikaci.