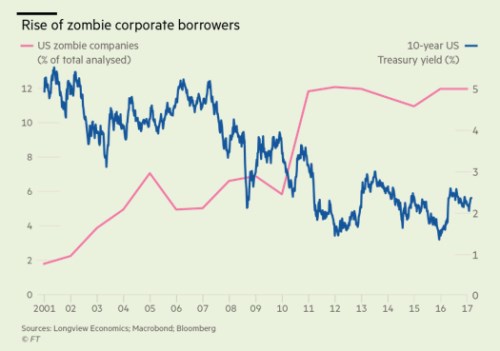

Dlouhé období nízkých sazeb sebou nese i některá negativa. Podle Financial Times mezi ně patří růst počtu takzvaných zombie společností. Pokud bychom za ně považovali ty, jejichž provozní zisk se během posledních tří let drží pod celkovými úrokovými náklady, pak jejich počet na americkém akciovém trhu soustavně roste.

Dokumentuje to následující obrázek, který srovnává vývoj výnosů desetiletých vládních obligací s podílem popsaných zombie společností na celkovém počtu obchodovaných firem (vyloučeny jsou finanční instituce):

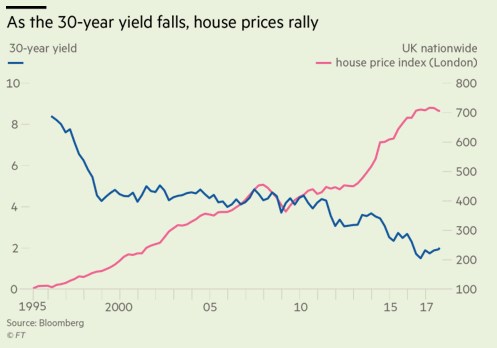

Podle FT není popsaná zombifikace korporátního sektoru jevem, který by byl omezen pouze na Spojené státy, ale týká se všech vyspělých ekonomik. Monetární politika se v nich vedle toho podílí i na růstu cen nemovitostí. Například ve Velké Británii se tak vláda už musí zabývat tím, jak nedostupné je bydlení v zemi. Jak ukazuje druhý graf, býčí trh na realitách má za sebou již dlouhou řadu let a jde opět ruku v ruce s poklesem výnosů vládních obligací. Nyní ale došlo k obratu ve směru pohybu výnosů a také v indexu cen nemovitostí. Investoři by tomuto vývoji měli podle FT věnovat pečlivou pozornost. Mohou totiž zjistit, že grafem naznačený vztah mezi výnosy obligací a cenami realit funguje obousměrně.

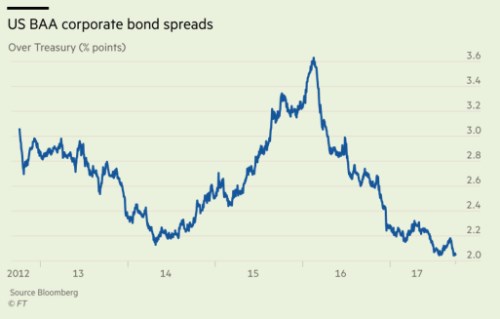

Mezi nejdůležitější grafy popisující současný vývoj na trzích řadí FT i ten, který popisuje situaci na americkém trhu korporátních obligací. Investoři na něm očekávají znatelný pokles nabídky dluhopisů a to vede ke znatelnému poklesu rizikových spreadů. Ten nastává i přesto, že výnosy vládních obligací rostou a mezi hlavní příčiny by mohla patřit rovněž očekávaná daňová reforma.

Právě ta by mohla omezit objem obligací, které nově nabízejí americké společnosti. Příčinou mohou být změny v daňové uznatelnosti úrokových nákladů či změna finanční politiky firem, jako je . Ty nebyly dříve ochotny stahovat do USA hotovost drženou v zahraničí a pro vyplácení dividend a provádění odkupů získávaly zdroje vydáváním dluhopisů.

Analytici z Merrill Lynch očekávají, že vedle uznatelnosti úrokových nákladů a repatriace hotovosti ze zahraničí bude mít na dluhopisový trh dopad i samotné snížení sazby daně ze zisků. Pokud k němu totiž skutečně dojde, zvýší se objemy vnitřně generovaných zdrojů a korporátní sektor by měl menší potřebu získávat kapitál na finančních trzích. Podobně mohou působit i změny v účetně daňovém nakládání s investicemi společností.