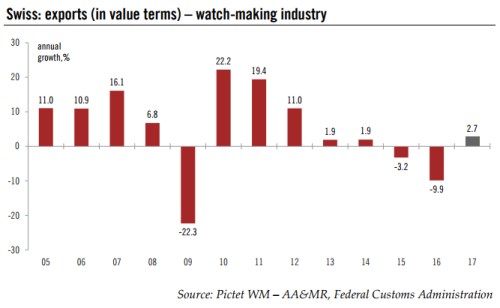

Pictet Wealth Management na konci minulého roku poukazoval na obrat v exportech švýcarských hodinek. Jejich výrobci čelili v letech 2015 a 2016 negativnímu tlaku klesající poptávky, exporty tak po oba roky klesaly, k čemuž došlo poprvé od roku 2009 (dva roky po sobě předtím exporty klesaly naposledy v letech 1995 a 1996). K negativnímu vývoji přispěl posilující frank a pak také poměrně exotické faktory, jako propad poptávky vyvolaný protikorupční kampaní v Číně, či odchod čínských turistů z Hong Kongu. V roce minulém se ale podle odhadů situace opět obrátila k lepšímu. Jak jsou na tom hodinkové akcie?

Popsaný vývoj exportů švýcarský hodinek shrnuje následující graf. Loňský dosažený růst ve výši 2,7 % není sice žádnou raketou, ale je to lepší výsledek, než v letech 2013 a 2014 (a samozřejmě 2015 a 2016). Pictet tvrdí, že příčinou obratu je opět Čína a podle očekávání by letošní rok měl díky silné globální ekonomice výrobcům švýcarských hodinek i nadále nahrávat.

Co na to vše akciový trh? Ten jako obvykle na nic nečeká. U firmy dospěl v roce 2013 k názoru, že odtud bude už jen hůře a akcie se vydala na cestu delší korekce. Ta skončila o prázdninách rolu 2016, tedy v době, kdy se nahoru vydala celá řada dalších akcií s tím, jak se poměrně prudce zlepšil výhled celé globální ekonomiky. Rally tu trvala asi rok a zbylou polovinu roku 2017 si hledá nový trend:

Zdroj: Morningstar

Z tabulky je zřejmé, že předloni firmě po investicích zbylo asi 500 milionů franků, v roce 2015 to bylo 755 milionů franků. Z pololetních výsledků roku 2017 (poslední dva sloupce) bychom ale mohli usuzovat, že v roce minulém už se firma odrazila ode dna a akcionářům vydělá více. Kapitalizace firmy nyní dosahuje 21,5 miliardy franků. Výnosy dlouhodobých švýcarských vládních obligací se potácí kolem nuly, s betou kolem 0,65 se tak požadovaná návratnost u této akcie může pohybovat kolem 3,5 %. Kapitalizaci by pak například ospravedlnil stabilní roční volný tok hotovosti ve výši 755 milionů franků. Tedy to, co firma vydělal v roce 2015.

Celý investiční příběh tu je tedy v jádru jednoduchý: Pokud dokáže dlouhodobě vydělávat alespoň o něco více, než v roce 2015 (či 2014), je akcie podhodnocená. Na investorovi je už „jen“ posouzení toho, zda tlak Applu, chytrých hodinek a změn v preferencích spotřebitelů obecně nebude příliš velký na to, aby takovému „návratu do minulosti“ zabránil. Z velké části tu hovoříme vlastně o tom, že investice do akcií výrobců švýcarských hodinek bude úspěšná, pokud si hodinky samy udrží svůj status a budou do značné míry považovány za investici.