Většina na trhu se podle všeho shoduje na tom, jaký asi bude letošní rok: Globální oživení by mělo pokračovat, ovšem nedojde k žádnému posunu k vysoké inflaci. Takže centrální banky budou brzdit, ale jen relativně pomalu. Nebezpečí pramení zejména z geopolitické oblasti a také z Číny, před kterou stále leží nelehký úkol přechodu na udržitelný ekonomický model. Všechno to tudíž vypadá jako taková růžová nuda, ta v sobě ovšem snad až automaticky skrývá velké překvapení.

Z čeho by mělo ono velké překvapení pramenit? Nejeden čtenář si jistě vzpomene na vývoj v roce 2016. Již na konci roku 2015 se začala stahovat globální ekonomická mračna a do roku následujícího jsme vstupovali s poměrně rozšířeným přesvědčením, že nebude nijak dobře. Intenzivně se probíraly možné pády do další recese, či dokonce možnosti propuknutí dalších krizí. To vše trvalo zhruba půl roku, ale pak se situace začala znatelně obracet k lepšímu. Ke konci roku už globální ekonomika šla úplně jinou (tj., znatelně lepší) cestou, než jaká jí byla na počátku roku předpovídána. Značně k tomu přispěly stimulační kroky Číny, ale také pověstné „animal spirits“. Tedy zvířecí pudy postupně ženoucí náladu ve světové ekonomice k dlouho nepoznaným výšinám.

Výše uvedené je jen jedním z příkladů, kdy se skutečný vývoj vysmívá našim predikcím a často jakoby naschvál jde cestou, kterou jsme považovali za téměř nemyslitelnou. Konec konců, ne nadarmo se říká, „pokud chceš Boha rozesmát, řekni mu o svých plánech“. Největším zdrojem smíchu pro něj asi budeme my, kteří se neustále snažíme odhadnout vývoj na trhu a v ekonomice v dalších měsících, či dokonce letech. I přesto ale podle mne nejde o plýtvání časem. Jde jen o to, jak takové pokusy vnímáme.

Je totiž velký rozdíl mezi tím, když si naprojektujeme (vysníme?) budoucnost a pak se takového scénáře držíme zuby nehty. Nebo když máme stále na paměti, že stát se může vše, my se jen snažíme vytvořit pár základních scénářů a podle toho se zařídit. Abychom například neprodělali kalhoty v žádném z nich a zároveň měli rozumnou expozici vůči oněm růžovým alternativám.

Co překvapí letos?

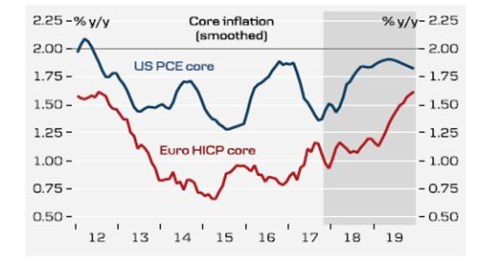

Snaha o predikci překvapení má v sobě podobný vnitřní rozpor jako snaha o predikci příletu černých labutí. Nicméně bych v tomto ohledu rád poukázal na jednu vnitřní tenzi doprovázející současný konsenzus: Počítá s tím, že řada vyspělých ekonomik bude dál růst nad potenciálem, ale zároveň pracuje s předpokladem nízké inflace cenové i mzdové (a tudíž relativně uvolněné monetární politiky). Jenže ekonomika nemůže delší dobu růst nad potenciálem a zároveň se vyhýbat prudšímu růstu cen (práce a zboží). Buď se růst cen záhy dostaví, nebo je potenciál někde jinde, než se domníváme (tedy znatelně výš). Pokud by se tedy inflace vyvíjela tak, jak predikuje třeba Danske Bank, o nějakém mohutném překračování potenciálu (zejména v USA) v podstatě z definice nelze hovořit:

Zdroj: Danske Bank

Potenciál je koncept prchlivý, což je zřejmé třeba z diskusí o endogenní nabídce (tj. nabídce ovlivněné aktuálním/cyklickým stavem poptávky). Ale již několik let je jeho prchlivost zřejmá asi zejména z nejasností ohledně vývoje produktivity. Pokud by například naše tradiční metody jejího měření nedostatečně odrážely digitální pokrok a jeho dopady, potenciál by mohl být mnohem výše, než se domníváme*. Následně bychom pak činili chybu, pokud bychom na základě mylného (příliš konzervativního) hodnocení potenciálu dospěli k závěru, že je třeba více šlapat na monetární brzdy. Každopádně na povrchu to letos vypadá na onu růžovou nudu, ale zdání klame. Nějaké zpestření určitě přijde a možná nám ukáže, kde se v našich „potenciální“ teoriích mýlíme.

*Čtenář by mohl správně namítnout, že pokud špatně měříme přínosy nových technologií, činíme tak jak u potenciálu, tak u skutečného produktu. Takže obojí by se posunulo nahoru, ale mezera mezi nimi by zůstala stejná. To, co tvrdím, by platilo jen v případě, že nové technologie mají zatím větší dopad na potenciál, než na skutečný produkt. Což ale nemusí být tak nereálná možnost.