„Už v létě roku 2016 jsem vnímal známky začínajícího globálního oživení a to mě vedlo k názoru, že akcie budou stoupat bez ohledu na výsledek amerických prezidentských voleb. Vyhrál je Trump, který sliboval, že celou zemi pozvedne k její dřívější velikosti. Rozhodující ovšem bylo, že korporátní zisky mířily nahoru a nyní jim ještě ke všemu pomůže snížení daňové zátěže firemního sektoru. Tato jednoduchá logika mi říkala, že únorová korekce je jen přechodným jevem, který pomine díky pokračující síle korporátních zisků,“ píše na svém blogu známý investor a ekonom Ed Yardeni. A dodává, že tento optimismus je nyní ještě podpořen výsledky zveřejněnými za poslední čtvrtletí.

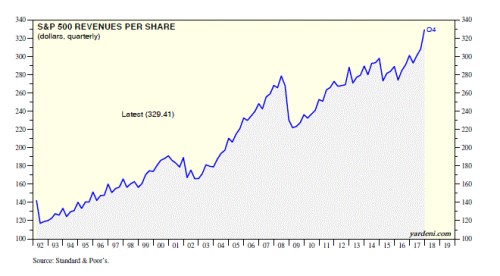

Yardeni poukazuje zejména na růst tržeb na akcii u obchodovaných společností, který meziročně dosáhl 9,4 %, což je nejvyšší tempo růstu od třetího čtvrtletí 2011. „Není třeba zdůrazňovat, že takový výsledek lze jen těžko spojovat s jakýmkoliv krokem Bílého domu. Už proto, že většina tržeb firem zahrnutých v indexu S&P 500 je generována v zahraničí. Celkové tržby rostly o 8,5 %, zatímco nominální produkt se ve čtvrtém čtvrtletí zvýšil o 4,4 %. Pozitivní vývoj v oblasti tržeb byl přitom podle investora zřejmý již dopředu z toho, jak analytici měnili svá očekávání.

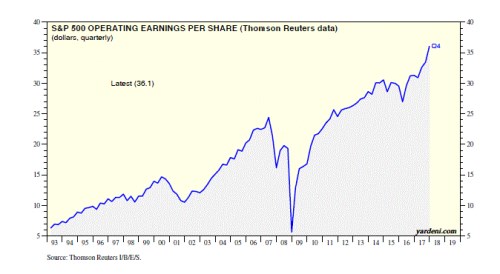

Meziroční růst provozních zisků na akcii pak ve čtvrtém čtvrtletí dosáhl 15,3 %, což je „obdivuhodné číslo“. Yardeni očekává, že za celý rok dosáhnou provozní zisky na akcii v indexu S&P 500 155 dolarů, analytici očekávají 157,92 dolaru, což by představovalo 19,1% meziroční růst a mimořádně silné oživení korporátních zisků.

Yardeni ke zmíněnému optimismu dodává, že z trhu téměř zmizeli medvědi, ale jemu se po nich stýská. Kdyby totiž stále slyšel jejich názory, měl by podle svých slov větší důvěru v to, že býčí trh bude ještě dlouho pokračovat. Medvědy ale uspala výše uvedená čísla a také vývoj ziskových marží. Probudit by je mohl obrat Donalda Trumpa k protekcionismu. Ten je ale podle Yardeniho spíše nepravděpodobný, protože „Trump nakonec vycouvá poté, co uvidí, jak trh na jeho návrhy reaguje negativně“. Americký prezident totiž podle investora posuzuje svou popularitu podle vývoje akciového trhu a ne podle výsledků průzkumů veřejného mínění.

Následující graf ukazuje historický vývoj tržeb na akcii u indexu S&P 500. K jejich prudkému propadu došlo v letech 2008/2009, problematické byly i roky 2015 a 2016, v posledních týdnech ovšem dochází k mimořádně silnému růstu tržeb obchodovaných společností:

Druhý graf popisuje vývoj provozních zisků na akcii. Poslední čtvrtletí minulého roku přineslo i v této oblasti mimořádný optimismus:

Zdroj: Yardeni Research