Podle některých názorů by nejlepší centrální bankou na světě byla taková, která neexistuje. Jinak řečeno, nejlepší monetární systém by byl založen na oběživu vydávaném soukromým sektorem a „profiltrovaném“ konkurencí. Jiní zase navrhují návrat zlatého standardu, či doufají v masový přechod na kryptoměny. Podobné revoluční návrhy mívají podle mne oporu zejména tam, kde panují zkázopravecké názory ve stylu „vše je špatně“ a představují snahu o vylévání vaničky i s dítětem. Nicméně to automaticky neznamená, že současnému systému by neprospěly razantní změny.

Při hodnocení práce centrálních bank máme většinou tendenci se vedle té naší domácí zaměřovat na světové giganty jako Fed, ECB, či Bank of Japan. Neprávem je často opomíjena čínská PBoC, která je již také celosvětovou těžkou vahou. Zajímavý příběh vypráví i práce Bank of England. Výjimečnou „case study“ je pak i Royal Bank of Australia, protože Austrálie se může chlubit nejdelším obdobím bez recese na světě. Ale dnes bych rád čtenářovu pozornost nasměroval na ještě větší specialitu, a tou je Bank of Israel.

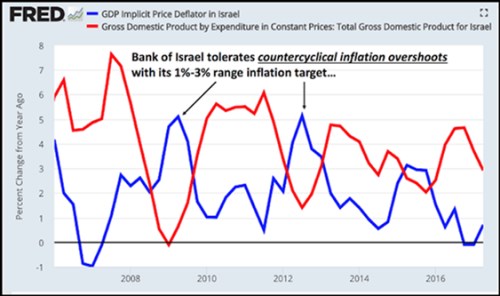

Na blogu MacroMarketMusing jsme před časem mohli najít zajímavý pohled na tuto centrální banku motivovaný snahou ukázat, „jak se to má dělat“. BoI se totiž snaží chovat značně proticyklicky a na rozdíl od amerického Fedu, a zejména ECB, se nebojí přestřelovat svůj inflační cíl na obě strany. Jinak řečeno, jde o skutečný dlouhodobý cíl, a ne strop (ono zastropování cíle přitom může mít vážné důsledky – viz níže).

Následující graf ukazuje několikaletý vývoj produktu a inflace v izraelské ekonomice. Zřejmá je ona extrémní proticykličnost inflace, která roste v době útlumu HDP a naopak se snižuje v době, kdy se tempo růstu HDP zvedá:

Po pohledu na výše uvedené nepřekvapí, že nominální produkt (tj., nominální poptávka v celé ekonomice) se vyvíjí pozoruhodně stabilním způsobem. Inflace se přitom v průměru drží na cílených 2 %:

Monetární politika a centrální bankovnictví je světem sebenaplňujících se proroctví. Masovému odlivu vkladů z bank během krize může zabránit pouhé ujištění, že centrální banka nenechá finanční instituci v problémech padnout. Když se ECB konečně rozhodla, že je lepší euro zachránit, než mít neexistující eurozónu bez morálního hazardu, stačilo v podstatě říci, že „udělá vše, co bude třeba“.

Hodně podobné je to podle mne i s jemnějšími věcmi, jako je monetární stimulace. Jednoduše řečeno, pokud i zde veřejnost uvěří, že centrální banka prostě dosáhne svého, skutečně toho dosáhne i s relativně malou snahou. Pokud naopak centrální banka budí dojem váhavosti, může se krátkodobě ustimulovat (například nakoupit kolik aktiv chce), ale efekt bude mizivý.

V předchozí úvaze jsem poukazoval na to, že Milton Friedman doporučoval Japonsku nákupy aktiv centrální bankou jako lék na jeho problémy. Šlo o krok pochopitelný, ale viděli jsme i to, že Friedman bral v podstatě za danou věc, že tato stimulace bude hladce fungovat. V mé interpretaci automaticky implicitně předpokládal, že veřejnost vezme stimulaci a dosažení cílů centrální banky jako danou věc. Jenže právě v případě Japonska se tak zejména v prvních vlnách monetární akomodace nestalo, a to je možná klíč k pochopení toho, proč „nefungovaly“. Neroztočilo se totiž ono sebenaplňující se proroctví.

Tím vším se dostáváme ke konceptu s úspěšným centrálním bankovnictvím už celé věky nerozlučně spjatým – k důvěryhodnosti. V minulosti byla důvěryhodnost spojována zejména s prevencí vyšší inflace, ovšem jde o pohled příliš úzký. Právě BoI se starou definicí důvěryhodnosti nenechá svazovat a veřejnost přesvědčuje, že podle její vůle se bude chovat celý produkt. Je dost dobře možné, že toto je cesta vpřed. V tomto ohledu to je ale stále spíše takový anarchistický pankáč mezi centrálními bankami.