Některé akciové indexy si od počátku letošního roku prošly znatelnou korekcí a celkově se přerušil předchozí rostoucí trend. Hlavní ekonom francouzské banky Natixis se v této situaci ptá na jednoduchou věc: Bude pokračovat pokles cen, nebo akcie opět otočí směrem nahoru?

Artus svou odpověď zakládá na dvou hlavních argumentech. Pozitivně na ceny akcií působil a působí očekávaný růst zisků, kterému v USA značně pomáhá daňová reforma. Podle dat Datastreamu a Natixisu by letos měly zisky akcií v indexu S&P 500 růst o 19,6 % a příští rok o 10,4 %. Zisky společností z indexu EuroStoxx by letos měly růst o 8 % a v roce 2019 o 8,4 %.

Jenže proti tomuto pozitivnímu faktoru stojí jeden negativní a tím je „cyklické ochlazení americké a evropské ekonomiky“. Toto ochlazení by podle Natixisu mělo být vyvoláno tím, že nezaměstnanost v USA i eurozóně se dostala na svou strukturální úroveň, což se projevuje například tím, jak těžko firmy hledají potřebné zaměstnance. K tomu je třeba přidat i negativní dopad rostoucího protekcionismu a v neposlední řadě utahování monetární politiky ve Spojených státech. Natixis se navíc domnívá, že nebezpečím jsou i valuace technologického sektoru a na trhy doléhá obecně vyšší averze k riziku.

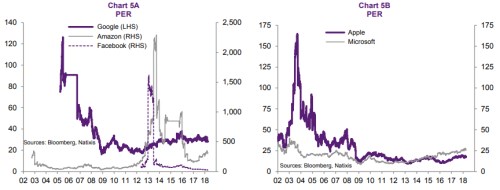

První z následujících grafů ukazuje vývoj PE poměru u akcií společností Google, a . Druhý graf se zaměřuje na a . Z nich je zřejmé, že valuace těchto technologických gigantů se ani zdaleka nepřibližují svým maximům, nicméně u některých z nich se ve srovnání s pokrizovým standardem nachází na vyšších úrovních:

Převáží nakonec popsané pozitivní či negativní faktory a rizika? Podle Artuse je v tomto ohledu klíčové to, že s růstem zisků a dopady daňových reforem již trhy plně počítají, zatímco popsané ochlazení globální ekonomiky není trhy očekávané. Pokud tedy bude skutečně pokračovat, ceny akcií by měly reagovat dalším poklesem.

Zdroj: Natixis