Na polovodičích a čipech je postavena značná část současného života. Najdeme je ve většině spotřební elektroniky od televize, digitálních hodinek, mobilních telefonů, automobilů až po lékařské přístroje. Jde o gigantické odvětví, jehož produkt je doslova hnacím motorem moderního světa. Jak sektoru polovodičů lépe porozumět a jak na něm vydělat? S tím už nám v rámci seriálu Investiční průvodce polovodiči pomůže analytik Patria Finance Ján Hladký.

V minulém dílu jsme nahlédli do začátků tohoto odvětví a rozdělili jsme si paměťové čipy do dvou skupin. První skupinu tvořily čipy typu DRAM (operační paměť) a druhou typu NAND (nevolatilní paměť). Také jsme psali o tom, že spotová cena čipů NAND i DRAM je již nějakou dobu pod tlakem s tím, jak nabíhají dodatečné výrobní kapacity a poptávka ztrácí tempo. Jak se situace u těchto typů čipů liší?

Je libo NAND, nebo raději DRAM?

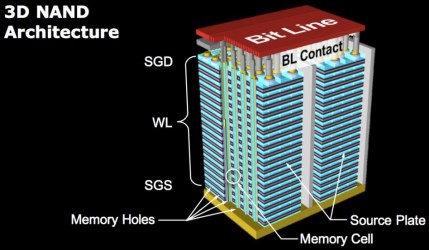

Začněme s čipy NAND. Růst zásob ve skladech samotných výrobců díky robustním výnosům nové technologie 3D NAND je údajně doprovázen vyšším stavem zásob u samotných kupců tohoto produktu (např. výrobci chytrých telefonů). Podobné zvěsti přicházejí z montoven osobních počítačů, které zaznamenávají poměrně výrazný pokles cen SSD disků (místy až 30 – 40 % od vrcholu). Poměrně jednoznačně nás tedy čeká mezikvartální pokles cen NAND ve třetím čtvrtletí s odhady v okolí -15 % qoq.

To rozhodně není málo, avšak výhledy pro čtvrtý kvartál roku jsou prozatím pozitivnější a pracují se stabilizací případně velice mírným skluzem dolů. Dobrou zprávou je, že čínský nováček tohoto oboru Yangtze Memory je prozatím se svým 32vrstvým 3D NAND čipem technologicky pozadu a zaostává i v procesech samotné výroby, a neměl by tedy trh zasypat dávkou čipů své vlastní výroby.

Zdroj: semiengineering.com

Co se týče čipů DRAM, tady je situace o něco lepší, hlavně od zbytku tohoto roku. Cenotvorba by měla být stabilnější i díky poptávce ze strany výrobců datových center a serverů. Třetí kvartál tohoto roku by měl údajně zaznamenat mezikvartálně stabilní až mírně rostoucí ceny s případným poklesem až v posledním čtvrtletí (opět qoq). Nutno však podotknout, že jednání o cenách pro poslední kvartál jsou v podstatě ještě v plenkách.

Věci se zhoršují při pohledu na příští roku. Dostatečné množství zásob v inventáři výrobců serverů možná povede k omezení výdajů na nákup dalších čipů. Záchrana se asi neobjeví ani od montoven osobních PC, jelikož tam se potýkáme s podobným problémem. Účastníci trhu říkají, že v roce 2019 by ceny DRAM mohly odepsat 10 až 15 %.

Levné tituly vyvažuje panika trhu

Předešlé odstavce by mohly zavánět katastrofickým scénářem. Koneckonců závěr posledního cyklu byl pro některé výrobce dost zdrcující, jak se jim marže rozpadaly pod rukama. A přesně tu se dostáváme k jádru pudla. Jak se nižší ceny projeví na maržích?

S jistotou to odhadnout nedokážeme. Nicméně můžeme konstatovat, že sektor se chová racionálně a nesnaží se do poslední chvíle navyšovat výrobní kapacity. Právě naopak. Preemptivně omezuje kapitálové výdaje, nebo je případně přesouvá do výzkumu a vývoje, a zároveň drží pod pokličkou provozní náklady. Tento dlouhodobější pohled na věc by mohl do budoucna postavit kolem marží hradbu a do určité míry je chránit. Nesmíme opomenout ani fakt, že podle základního pravidla ekonomie by mohly nižší ceny polovodičů stimulovat poptávku, čímž by pozitivní dopad na tržby vyvažoval horší profitabilitu, chráníc čisté zisky před nepříznivým počasím.

Kam se můžou polovodičové akciové tituly ubírat? Prudkému růstu, jehož svědky jsme byli v letech 2016 a 2017, je prozatím pravděpodobně konec. Iniciativní přístup výrobců a jejich dlouhodobější pohled však dává naději, že cykličnost tohoto odvětví by se mohla značně snížit. Společnosti se navíc těší z robustního cashflow a ze štíhlejší rozvahy. Problémem je, že trh tyto faktory vůbec nebere v úvahu a již rok se bojí konce cyklu. Proto citlivě reaguje na každou špatnou zprávu z odvětví, trestá akcie výrobců polovodičů a nepouští je nahoru. Také analytici již trochu ubírají ze svého optimismu a upravují své cílové ceny směrem dolů. Výsledkem jsou extrémně levné tituly, jejichž P/E násobky se pohybují hluboce pod historickým průměrem a také pod úrovní trhu.

V dalším díle zaměříme reflektory na trh s grafickým čipy a jejich výrobci.