Ekonomka investiční společnosti Schwab Liz Ann Sondersová tvrdí, že během její pracovní cesty po Asii se diskuse s klienty točila kolem několika hlavních témat, mezi která patřily i akcie společností FAANG. Investoři se ptali zejména na to, zda se tyto akcie vrátí do čela trhu, a pokud ne, jaká skupina titulů je pravděpodobně nahradí. Ekonomka v této souvislosti poukazovala na fakt, že její společnost snížila doporučení u technologických titulů a u finančního sektoru (na doporučení neutrální) a nyní má pouze jeden sektor, který by si měl vést lépe než celý trh. Tím je zdravotní péče.

K technologiím pak Sondersová dodala, že nejde o sektor, u kterého by analytici Schwabu cítili nutkání doporučení v dohledné době zvýšit i přesto, že se akcie FAANG obchodují za ceny pod padesátidenním i dvousetdenním plovoucím průměrem. Ekonomka poukázala na to, že žádný ze sektorů na americkém trhu není technicky v medvědím trhu, i tak ale lze hovořit o „plíživém medvědovi“, který na trhu panuje po celý letošní rok.

Dalším z intenzivně diskutovaných témat byla nově zaváděná cla, což lze zejména u asijských investorů plně pochopit. Doposud zavedená cla mají podle ekonomky zatím minimální dopad na americkou ekonomiku, ale to se změní, pokud bude obchodní válka s Čínou eskalovat a budou se zavádět nové tarify. Je přitom pravděpodobné, že říjnová korekce akciového trhu souvisí i s tím, že některé společnosti již začínají dopad tohoto sporu cítit na vlastní kůži. Americké ekonomice ve druhém čtvrtletí navíc pomohlo to, že společnosti se co nejvíce snažily předzásobit se předtím, než budou cla uvedena v platnost. Tento efekt ale bude v následujících čtvrtletích působit obráceně, nemluvě o negativním dopadu obchodního sporu na důvěru, inflaci a investice.

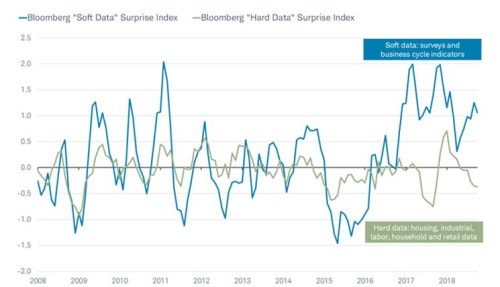

Sondersová odpovídala často i na otázky týkající se rozdílu ve vývoji měkkých a tvrdých indikátorů ekonomického vývoje. Ty první, které obecně sledují sentiment, se totiž vyvíjejí pozitivně, zatímco ty druhé zaostávají za očekáváními a investoři spekulují o tom, zda dojde ke konvergenci, či přesněji řečeno, která data se ukážou být jako ta relevantnější. Sondersová se domnívá, že do značné míry bude tento vývoj záviset na situaci v mezinárodním obchodě. Pokud se Spojeným státům a Číně podaří dosáhnout rozumné dohody, mohla by se tvrdá data začít přibližovat k optimističtějším měkkým datům. V opačném případě je pravděpodobnější, že měkká data se začnou pohybovat k tvrdým.

Následující graf ukazuje vývoj indexu ekonomických překvapení u měkkých a tvrdých dat:

Zdroj: Schwab