Je to zhruba rok, co jsem tu psal o tom, že Teva Pharmaceutical Industries hodlá snížit počet svých zaměstnanců o 25 %. A provést hluboké strukturální změny v reakci na významné, pro ní negativní, posuny v celém odvětví. UBS dala nedávno Tevu na seznam atraktivních titulů, a to z velmi prostého důvodu: Její akcie je prý „příliš levná na to, aby mohla být ignorována“. Vraťme se k ní tedy.

Akcie Tevy se dostaly na vrchol v roce 2015, pak přišel sešup dolů. Za posledních 12 měsíců investory dost povozily oběma směry. Poslední měsíc ale přinesl více než 20 % zisky a UBS tedy v tomto smyslu trefila přímo do černého. Platí ale stále její teze o přílišné levnosti?

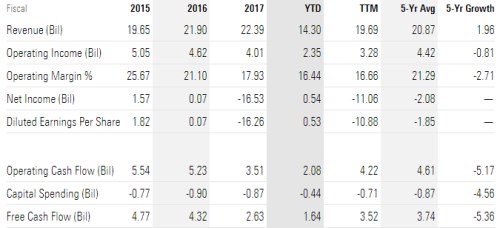

Za posledních 12 měsíců firma generovala zhruba stejné tržby jako v roce 2015 (19,6 miliardy dolarů), její provozní tok hotovosti se dostal na 4,22 miliardy dolarů (pětiletý průměr dosahuje 4,61 miliardy dolarů) a volný tok hotovosti na 3,52 miliardy dolarů (vs. pětiletý průměr ve výši 3,74 miliardy dolarů). Z tabulky je v neposlední řadě patrný znatelný negativní tlak na ziskové marže, což se rýmuje s vyšší konkurencí v odvětví:

Zdroj: Morningstar

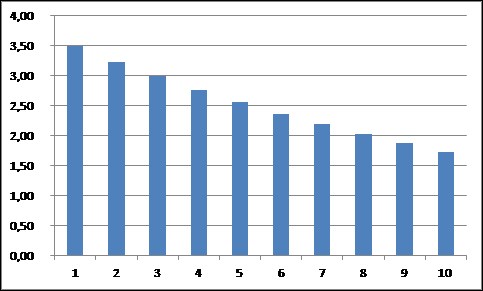

Kapitalizace Tevy nyní dosahuje 21,5 miliardy dolarů. Podle mých jednoduchých výpočtů by takovou kapitalizaci ospravedlnil volný tok hotovosti neustále klesající asi o 7,5 % ročně. Ze současných 3,5 miliard dolarů by se tedy cash flow scvrkávalo způsobem popsaným v následujícím grafu. Do devíti let by tak firma byla v tomto scénáři podle tohoto měřítka cca poloviční:

Generika představují asi 55 % tržeb firmy, zbytek jsou její originály. Nadšenci hovoří o tom, že ty nejhorší dny má díky restrukturalizaci za sebou, titulu mimochodem věří i Warren Buffett. Morningstar hodnotí poslední čtvrtletní výsledky jako slibné, přispěly k tomu i odolnější prodeje Copaxonu (generuje asi 4 miliardy tržeb) a první výsledky snahy o snížení nákladů. Ty chce firma celkově osekat o 3 miliardy dolarů, doposud klesly o 1,8 miliardy dolarů.

Morningstar ale krotí přílišný optimismus s tím, že situace na trhu bude i nadále složitá. V neposlední řadě bychom pak měli zmínit velmi vysoké zadlužení. To mimo celkově vyššího rizika, znamená, že volná hotovost se k akcionářům ve skutečnosti jen tak nedostane, protože firma jí (doufejme) bude směřovat primárně na splátky dluhu. Hovoříme tu tedy o tom, jaká je ta správná dávka investiční skepse.