Investiční banka Natixis se zamýšlí nad hlavními dluhovými otázkami současnosti. Důvodem je, že „globální míra zadlužení od devadesátých let významně vzrostla“. Ta hlavní otázka se pak týká samotné příčiny tohoto vývoje. Natixis tvrdí, že stále více úspor je transformováno na investice právě přes dluhové instrumenty, ne přes akciový kapitál. K tomu podle banky přispívají i fiskální deficity a růst objemu hypoték.

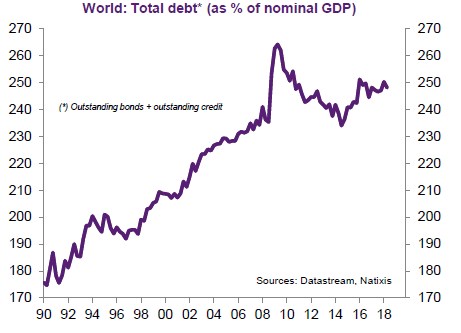

Konkrétní vývoj celkové míry zadlužení v globální ekonomice popisuje následující obrázek. Objem dluhů relativně ke globálnímu produktu prudce roste od počátku devadesátých let a vrcholu dosáhl v roce 2009, kdy se přiblížil 270 %. V současné době se pohybuje kolem 250 %:

Natixis se ptá, zda je současná míra zadlužení nebezpečná, a tvrdí, že by tomu tak bylo ve chvíli, kdyby se výše sazeb dostala nad nominální tempo růstu produktu. V případě, že se sazby naopak nacházejí znatelně pod tempem růstu produktu, dluhová zátěž není na nebezpečných úrovních. Jelikož tomu tak je právě nyní, nehrozí podle banky akutní nebezpečí. Situace by se ale změnila v době, kdyby výrazně vzrostly sazby.

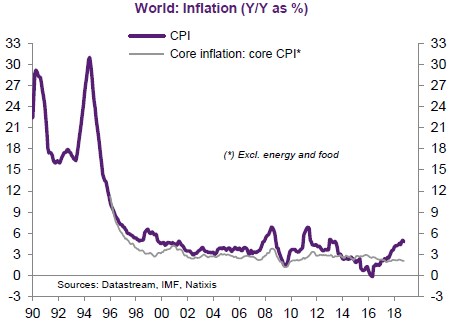

Hrozí nebezpečí takového růstu sazeb? Natixis tvrdí, že ano, a to zejména v případě, jestliže by se zvedla inflace. Ta se nyní drží na nízkých úrovních, a to především kvůli utlumenému růstu mezd a nízkým cenám ropy. Takže k růstu sazeb taženému vyšší inflací by došlo tehdy, pokud by se zrychlil růst mezd, například kvůli změnám na trhu práce a rostoucí vyjednávací síle zaměstnanců. Podobný efekt by měl růst cen ropy a v této souvislosti vnímá Natixis jako největší riziko geopolitické tenze, které by dolehly na trhy s ropou a zvedly ceny této komodity.

Jak ukazuje druhý graf, celková inflace spotřebitelských cen ve světové ekonomice se sice odrazila ode dna roku 2016, ovšem stále se drží na relativně nízkých úrovních. A jádrová inflace, která neodráží volatilní vývoj cen energií a potravin, se drží na historicky velmi nízkých hodnotách:

Zdroj: Natixis