Akciové trhy po celém světě si letos připisují dvojciferné zisky a příčinou je zejména růst valuací. Investiční společnost Schwab ovšem tvrdí, že pokud se nepřidá růst ziskovosti, na trhy se opět vrátí vysoká volatilita. Za povšimnutí pak podle ní stojí, že po celém světě klesly odhady ekonomického růstu, ovšem odhady růstu ziskovosti obchodovaných společností pro příští rok se zvyšovaly. Jak lze tento vývoj skloubit dohromady?

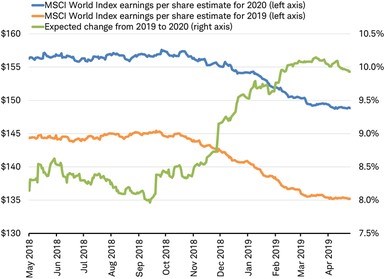

Schwab poukazuje na to, že pokles očekávaných zisků pro letošní rok je prudší než očekávané zisky pro rok příští a právě to je příčinou růstu očekávaných zisků mezi lety 2019 a 2020. Konkrétní vývoj ukazuje následující graf, kde zelená křivka popisuje očekávaný růst zisků mezi lety 2019 a 2020:

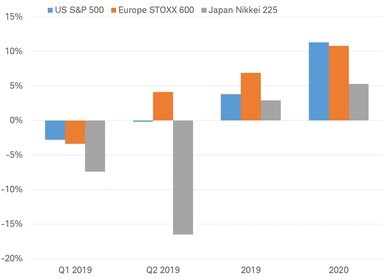

V USA a Japonsku proběhne podle Schwabu v první polovině roku zisková recese, Evropy se bude týkat jen v prvním čtvrtletí. Její ekonomika je sice relativně slabá, ovšem růst zisků by měl být letos podle očekávání ze všech tří trhů nejsilnější – viz další graf:

Analytici očekávají ukončení ziskové recese v USA i přesto, že ekonomové nečekají zlepšení ekonomického růstu. Takový vývoj by podle Schwabu mohl nastat díky klesajícím nákladům. Jenže ceny dvou nejdůležitějších vstupů, energií a práce, letos rostou a „je těžké si představit, že by v následujících měsících prudce klesly“. Ekonomové se také mohou mýlit a jejich odhady pro druhou polovinu roku mohou být příliš pesimistické. Jenže jejich pohled podle Schwabu potvrzují i některé vedoucí indikátory.

Za pozornost stojí i to, že zatímco akciový trh vnímá druhou polovinu roku pozitivně, dluhopisoví investoři mají větší obavy. Ceny akcií tak rostou, ale nedochází k napřímení výnosové křivky. Po celý minulý rok se přitom tyto dva ukazatele vyvíjely obdobným způsobem.

Co by měli investoři v současné situaci dělat? Schwab se domnívá, že v první řadě je důležité „být adekvátním způsobem diverzifikován“. Diverzifikace by navíc mohla přinést větší plody než v minulosti, protože korelace světových akciových trhů podle investiční společnosti klesla na nejnižší úrovně za posledních 20 let. A platí, že čím nižší tato korelace je, o to větší existuje potenciál pro snížení rizika v diverzifikovaném globálním portfoliu.

Zdroj: Schwab