Již na konci minulého týdne se hovořilo o tom, že Piper Jaffray vidí cenu akcií Amazonu na 3 000 dolarech. Ne hned. Až během několika let. Ale i tak jde o odvážný názor a já bych se na něj chtěl dnes podívat trochu detailněji.

Kapitalizace Amazonu je při ceně akcie na 1 833 dolarech na 903 miliardách dolarů. Firma má v rozvaze více než 40 miliard dolarů hotovosti, dejme tomu, že to vše by šlo již brzy rozdělit akcionářům. Za posledních 12 měsíců vydělala firma na volném toku hotovosti 20 miliard dolarů. Pokud by firma generovala stále jen tuto částku, její současná hodnota by se pohybovala kolem 175 miliard dolarů. Takže 903 - 40 -175 je 588 miliard dolarů. Toto číslo můžeme interpretovat tak, že natolik si trh nyní cení budoucího růstu toku hotovosti. Jinak řečeno, současná tvorba hotovosti „pokrývá“ kapitalizaci asi z 20 %.

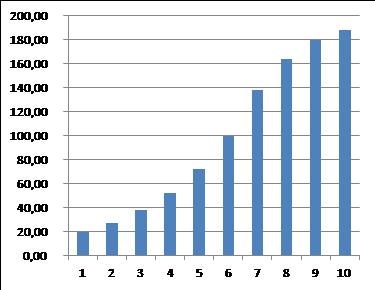

Konkrétní vývoj volného toku hotovosti, který by kapitalizaci plně ospravedlnil, by pak mohl podle mých výpočtů vypadat třeba tak, jak je vyznačeno v grafu. Během deseti let by firma musela na volném toku hotovosti (to, co zbude po investicích) namísto 20 miliard dolarů generovat téměř 100 miliard dolarů (pak by částka rostla o necelých 6 % ročně).

Nabízí se otázka, jak došel Piper Jaffray ke svému odhadu ve výši 3 000 dolarů. Odpověď přinesla CNBC – odhad se odvíjí od valuačních násobků použitých na tři základní divize firmy - retail, reklamu a AWS. Tedy ne na základě něčeho podobného, co bylo uvedeno výše. A jak by vypadalo cash flow ospravedlňující „třítisícovku“? Odpověď vypadá následovně:

Pokud by tedy měl Piper Jaffray ve svém odhadu pravdu, by musel do deseti let generovat ne cca 100 miliard dolarů po investicích, ale téměř 190 miliard dolarů. Pokud by se poměr volného toku hotovosti k tržbám pohyboval na současném standardu firmy, musely by tržby tou dobou dosahovat 2,3 bilionu dolarů. Nyní jeho tržby dosahují 241 miliard dolarů (za posledních 12 měsíců). Je pravda, že Piper Jaffray netvrdí, že 3 000 dolarů bude dosaženo hned, takže onen tok hotovosti by mohl růst o něco málo méně. Nicméně i tak je myslím dobré dát si věci takto trochu do kontextu: Bude do deseti let téměř desetinásobně větší firmou?